Шпаргалка: Методы учета затрат в менеджменте

· Постоянные затраты не изменяются вместе с изменениями объема производства.

· Переменные затраты на единицу продукции являются постоянными (т.е. суммарные переменные затраты изменяются вместе с объемом производства, но переменные затраты в расчете на единицу продукции всегда остаются постоянными).

· Продажная цена единицы продукции является постоянной (т.е. установленная однажды цена в расчете на единицу продукции не изменяется).

· Объем производства является единственным фактором, влияющим на изменения затрат и доходов предприятия.

· Объем продаж равен объему производства (т.е. в течение рассматриваемого периода изменений в уровнях запасов не происходит).

· Ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары или услуги.

На основании приведенных выше допущений можно сделать вывод, что анализ CVP тесно связан с системой калькуляции по предельным затратам. Если мы вернемся к нашему простому примеру со счетом прибылей и убытков с калькуляцией по предельным затратам, то получим:

| $ | |

| Продажи | 100 |

| Минус: Переменные затраты | 40 |

| Маржинальный доход | 60 |

| Минус: Постоянные затраты | 30 |

| Прибыль/(убыток) | 30 |

Анализ CVP обычно проводится с использованием графиков для представления отношения между затратами, доходами и объемом производства. В следующих двух разделах этого блока вы рассмотрите вопросы, связанные с подготовкой и объяснением этих графиков.

10. CVP -анализ, определение точки безубыточности производства, построение графика безубыточности

Существует 3 метода определения точки безубыточности:

1. Метод уравнений.

Выручка – Пер. затраты – Пост. затраты = Доход до налогообложения.

2. Метод маржинального дохода.

Закл-ся в том, что крит. точку находят с помощью маржинального дохода. Маржинальный доход = Выручка – Пер. затраты. Тб= Пост. затраты/ МД ед.

3. Метод графического изображения.

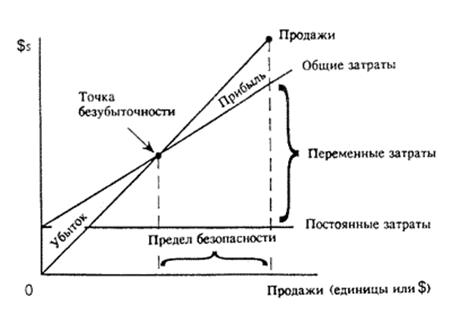

Закл-ся в том, что крит. точка нах-ся путем изображения на графике линии переем. затрат, линии пост. затрат и линии выручки. Точка пересечения линии выручки и линии пост. затрат это и есть Тб.

Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж.

«Точка безубыточности» представляет собой уровень продаж, при котором совокупный доход равен суммарным затратам. В этой точке предприятие считается безубыточным (т.е. оно получает нулевую прибыль и / или несет убыток, равный нулю). На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой доходов или продаж. Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убыток. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг. Точку безубыточности можно также определить при помощи следующей формулы:

| Суммарные постоянные затраты | |

| – | = Безубыточные продажи (в единицах продукции) |

| Удельный маржинальный доход |

или

| Суммарные постоянные затраты | |

| – | = Безубыточные продажи (в $) |

| % Маржинального дохода * |

Процент маржинального дохода также называется коэффициентом P/V и просто выражает удельный маржинальный доход как процент от продажной цены единицы продукции.

Обе приведенные формулы выводятся из математического уравнения, вытекающего из счета прибылей и убытков с калькуляцией по предельным затратам:

Прибыль = Продажи – Переменные затраты – Постоянные затраты

Сумма, на которую объем продаж превышает суммарные затраты, является прибылью, получаемой предприятием.

Коэффициент P/V, известный также как коэффициент маржинальный доход / продажи (коэффициент C/S), является относительным показателем маржинального дохода, выраженного как процент от продаж. Коэффициент может быть определен в расчете на единицу продукции или при помощи показателей общего объема продаж и суммарных переменных затрат. Вы могли встречать этот коэффициент раньше под названием «валовая прибыль».

Графики зависимости прибыли от объема производства.

«Графики зависимости прибыли от объема производства (P/V)» представляют собой просто упрощенный вариант графика безубыточности. При их построении используются одни и те же допущения и данные, и они представляют одну и ту же информацию, но в различных форматах. График P/V упрощает график безубыточности, заменяя прямые продаж и затрат одной прямой прибыли. Это упрощение позволяет вам определять прибыль, ожидаемую при любом заданном объеме продаж, непосредственно на графике. При использовании графиков безубыточности прибыль может быть рассчитана только путем установления отклонения на графике между прямой продаж и прямой суммарных затрат при любом объеме продаж.

11. Недисконтированные методы оценок инвестиций, их сравнение

1. Метод окупаемости – определяет время, необходимое для поступления денежных средств от вложенного капитала. Период окупаемости = первоначальные инвестиции / ежегодный чистый денежный поток. Недостатки: игнорирует временную стоимость денег; игнорирование денежных потоков после времени окупаемости;