Шпаргалка: Организация бухгалтерского учета

· активными;

· пассивными;

· активно-пассивными.

На активных счетах отражается учет средств предприятия и их движения (например, основные средства, производственные запасы, готовая продукция, денежные средства, расчеты и т.п.).

Активный счет возрастает по дебету, то есть операции, увеличивающие его, отражаются в левой части (дебете) счета.

Сальдо активного счета — остаток на конец и на начало периода — также записывается в дебет.

Структура активного счета:

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или уставный капитал, прибыль) и обязательства предприятия (например, ссуда банка, невыплаченная заработная плата и т.п.).

Пассивный счет возрастает по кредиту, то есть операции, увеличивающие его, отражаются в правой части (кредите) счета.

Сальдо пассивного счета — остаток на конец и на начало периода — также записывается в кредит.

Структура пассивного счета:

На активно-пассивных счетах сальдо может быть как кредитовым, так и дебетовым.

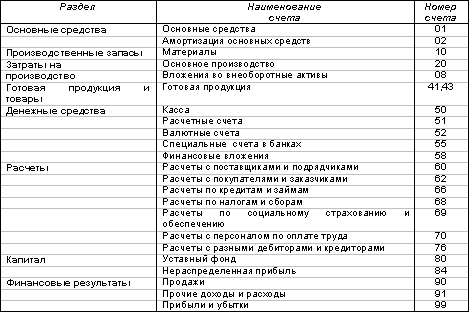

План счетов бухгалтерского учета утверждается Министерством финансов.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, Приказом Минфина РФ от 31.10.2000г. № 94н (с изменениями от 7 мая 2003 г.) был утвержден План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и инструкция по его применению.

Указанный Приказ вводится в действие с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово — хозяйственной деятельности организации разрешается осуществить в течение 2001 года по мере готовности организации. Изменения вступают в силу начиная с бухгалтерской отчетности за 2003 г.

В связи с этим, изменился порядок отражения финансово-хозяйственных операций на счетах бухгалтерского учета. Далее отражение всех операций будет рассмотрено с применением Нового Плана счетов.

Для малых предприятий рекомендован упрощенный рабочий план счетов.

3 Формы учета

Формы учета различаются по количеству применяемых регистров, их назначению, внешнему виду и содержанию.

Существуют три основные формы бухгалтерского учета:

· журнал-главная;

· мемориально-ордерная;

· журнально-ордерная.

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит так:

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем — все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.