Шпаргалка: Организация бухгалтерского учета

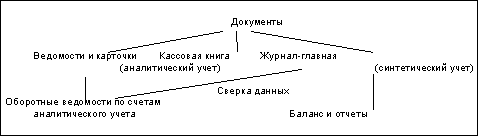

Схема учета «журнал-главная» выглядит так:

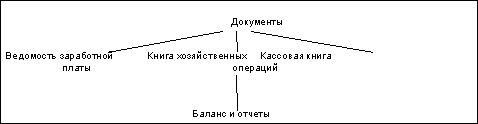

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.

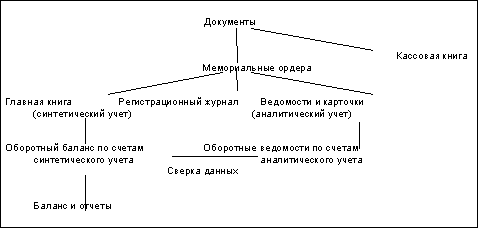

Мемориально-ордерная форма учета основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами — мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Схема данной формы учета имеет следующий вид:

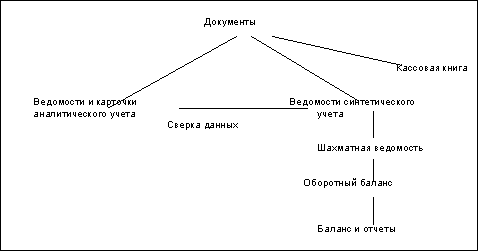

Однако в этой форме учета многократно повторяются одни и те же записи в различных учетных регистрах, что увеличивает объем работ. Существует упрощенный вариант данной формы для малых предприятий — с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит так:

![]()

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом:

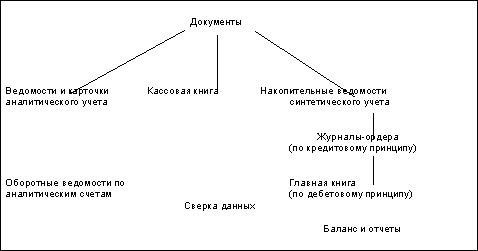

При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки (мемориальные ордера) для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит так:

![]()

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде:

4 Заключение