Шпаргалка: Вопросы по экономике предприятия

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования. Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы : корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

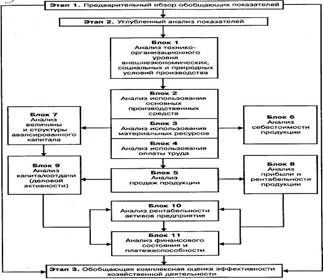

8. Методология комплексного анализа основных показателей хозяйственной деятельности

Методология экономического анализа определяется содержанием и особенностями изучаемого предмета, а также конкретными целями, задачами и требованиями, которые ставятся перед ним.

Схема анализа основных групп показателей в системе комплексного экономического анализа

Анализ эффективности использования основных средств

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС * ФО.

Другим важным показателем является фондоемкость ОС:

![]()

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) * VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно; VВП1 - объем выпуска продукции в отчетном периоде.

Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица. Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

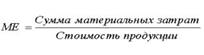

| Материалоемкость продукции (ME) |  | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |  | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

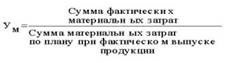

| Удельный вес материальных затрат в себестоимости продукции (УМ) |  | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |  | Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

| Сырьеемкость продукции (СМЕ) |  | Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

| Металлоемкость продукции (ММЕ) | ||

| Топливоемкость продукции (ТМЕ) |  | |

| Энергоемкость продукции (ЭМЕ) |  | |

| Удельная материалоемкость изделия (УМЕ) |  | Характеризует величину материальных затрат, израсходованных на одно изделие |