Статья: Анализ результатов процессного управления маркетингом предприятия сферы услуг

Динамика изменения значений по счетам балансового учета

| А К Т И В | Код | 01/01/02 | 01/07/02 | 01/01/03 | 01/01/04 | 01/07/04 | ||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 110 | |||||||||||||||||||

| Нематериальные активы | 0,000 | 0,001 | 0,020 | 0,015 | 0,013 | |||||||||||||||

| Инвестиции | 120 | 0,296 | 0,307 | 0,296 | 0,445 | 0,434 | ||||||||||||||

| Основные средства | 130 | 0,019 | 0,041 | 0,059 | 0,010 | 0,008 | ||||||||||||||

| Незавершенное строительство | 140 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | ||||||||||||||

| ИТОГО по разделу I | 190 | 0,316 | 0,349 | 0,398 | 0,470 | 0,455 | ||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | 210 | |||||||||||||||||||

| Запасы | 0,075 | 0,052 | 0,041 | 0,020 | 0,069 | |||||||||||||||

|

в том числе материалы и другие аналогичные ценности | 0,006 | 0,007 | 0,013 | 0,009 | 0,023 | |||||||||||||||

| Расходы будущих периодов | 216 | 0,070 | 0,045 | 0,028 | 0,011 | 0,046 | ||||||||||||||

| прочие запасы и затраты | 213 | |||||||||||||||||||

| А К Т И В | Код | 01/01/02 | 01/07/02 | 01/01/03 | 01/01/04 | 01/07/04 | ||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0,051 | 0,055 | 0,058 | 0,074 | 0,078 | ||||||||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 0,361 | 0,447 | 0,388 | 0,513 | 0,516 | ||||||||||||||

| в том числе: | 241 | |||||||||||||||||||

| покупатели и заказчики | 0,192 | 0,158 | 0,202 | 0,425 | 0,389 | |||||||||||||||

| авансы выданные (61) | 245 | 0,028 | 0,062 | 0,075 | 0,000 | 0,000 | ||||||||||||||

| прочие дебиторы | 246 | 0,141 | 0,023 | 0,111 | 0,000 | 0,000 | ||||||||||||||

| Краткосрочные финансовые вложения | 250 | 0,131 | 0,081 | 0,013 | 0,017 | 0,000 | ||||||||||||||

| Денежные средства | 260 | 0,062 | 0,099 | 0,107 | 0,043 | 0,073 | ||||||||||||||

| Прочие оборотные активы | 270 | 0,000 | 0,000 | 0,000 | 0,051 | 0,054 | ||||||||||||||

| ИТОГО по разделу II | 290 | 0,684 | 0,734 | 0,606 | 0,719 | 0,791 | ||||||||||||||

| БАЛАНС (сумма строк 190+290) | 300 | 1,000 | 1,083 | 1,004 | 1,188 | 1,246 | ||||||||||||||

| ПАССИВ | ||||||||||||||||||||

| III. ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ И РЕЗЕРВЫ | 310 | |||||||||||||||||||

| Совокупный вклад учредителей | 0,0008 | 0,0008 | 0,0008 | 0,0008 | 0,0008 | |||||||||||||||

| Нераспределенная прибыль | 340 | 0,361 | 0,285 | 0,211 | 0,314 | 0,323 | ||||||||||||||

| ИТОГО по разделу III | 390 | 0,361 | 0,285 | 0,211 | 0,314 | 0,323 | ||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 510 | |||||||||||||||||||

| Займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты | 0,000 | 0,000 | 0,000 | 0,071 | 0,028 | |||||||||||||||

| кредиты банков | 511 | 0,127 | 0,127 | 0,126 | 0,000 | 0,000 | ||||||||||||||

| ИТОГО по разделу IV | 590 | 0,127 | 0,127 | 0,126 | 0,071 | 0,028 | ||||||||||||||

| ПАССИВ | ||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||

| Займы и кредиты | 610 | 0,000 | 0,000 | 0,000 | 0,010 | 0,017 | ||||||||||||||

| Кредиторская задолженность | 620 | 0,512 | 0,671 | 0,665 | 0,785 | 0,874 | ||||||||||||||

| в том числе: | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | |||||||||||||||

| поставщики и подрядчики | 621 | 0,270 | 0,435 | 0,402 | 0,668 | 0,735 | ||||||||||||||

| перед персоналом организации | 622 | 0,038 | 0,037 | 0,039 | 0,048 | 0,053 | ||||||||||||||

| перед внебюджетными фондами | 0,015 | 0,017 | 0,013 | 0,000 | 0,000 | |||||||||||||||

| по налогам и сборам | 0,008 | 0,014 | 0,035 | 0,000 | 0,000 | |||||||||||||||

| ИТОГО по разделу V | 690 | 0,512 | 0,671 | 0,667 | 0,803 | 0,895 | ||||||||||||||

| БАЛАНС | 700 | 1,000 | 1,082 | 1,004 | 1,188 | 1,246 | ||||||||||||||

Таблица 3.5

Динамика изменения прибыли от продаж по данным Формы № 2 “Отчет о прибылях и убытках

| Код | 01/01/02 | 01/07/02 | 01/01/03 | 01/01/04 | 01/07/04 | |

| Выручка (нетто) | 010 | 3,474 | 4,266 | 3,640 | 4,780 | 4,529 |

| Себестоимость | 020 | 3,113 | 3,981 | 3,429 | 4,466 | 4,206 |

| Прибыль (убыток) | 050 | 0,361 | 0,285 | 0,211 | 0,314 | 0,323 |

Верификация имитационной модели состоит в подгонке ее параметров таким образом, чтобы данные моделирования от прошлого к настоящему (например, с 2000 по 2004 годы) совпадали с изменением соответствующих параметров реальной системы, динамику развития которой мы собираемся исследовать.

В нашем случае этот период от 01.01.2002 по 01.07.2004. В качестве базовой переменной на основании которой происходила подгонка модели были выбраны следующие переменные:

прибыль;

выручка (нетто) от реализации услуг;

себестоимость реализации услуг.

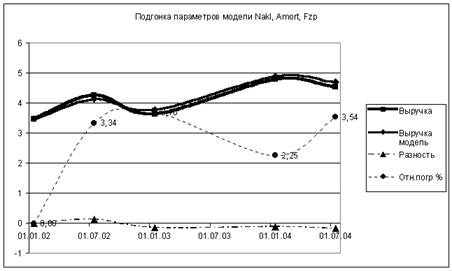

Результаты расчетов по подгонке параметров модели ![]() , представлены на Рис.3.10 ¸ 3.12.

, представлены на Рис.3.10 ¸ 3.12.

Как видно из анализа рисунка 3.10 относительная погрешность (в %) к абсолютному значению начинает возрастать, но остается в 5% допуске при появлении нелинейности в исходной функции.

Рис. 10. Результаты подгонки параметров модели по переменной выручка.

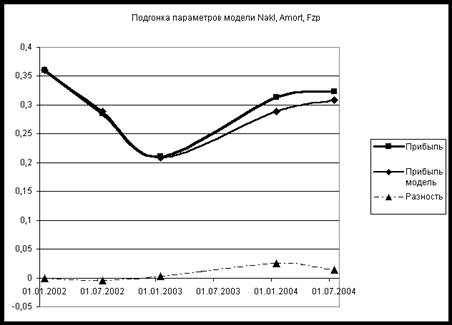

Как видно из анализа Рис.3.11 тенденция, отмеченная нами в предыдущем рисунке, сохраняется. Появление нелинейности в исходной кривой тут же приводит к возрастанию погрешности аппроксимации. Совершенно очевидно, что при наложении на кривые случайных возмущений немедленно вызовет рост погрешности. В соответствии с этим будем строить линейную (в смысле линейных дифференциальных уравнений представления информационных, финансовых и материальных потоков) модель реальной системы. Или другими словами аппроксимировать реальные процессы отрезками, так называемых логистических кривых – результат хорошо известный в экспериментальном анализе экономических процессов. Прибыль предприятия до налогообложения представляет собой разность между выручкой (нетто) и себестоимостью оказанных услуг. Тем самым соответствующий график позволит нам, в определенной степени судить о точности верификации модели.

Рис. 3.11. Подгонка параметров модели по переменной себестоимость

Сделанное нами заключение о возможности представления реальной системы линейной имитационной моделью позволяет существенно упростить вероятностный анализ имитационной модели.

А именно, уравнения для математических ожиданий – уравнения имитационной модели, в которых все случайные составляющие приняты равными нулю, если использовать матричную форму записи уравнений имитационной модели. В предельном случае разностное уравнение заменяется соответствующим дифференциальным уравнением.

Рис.3.12. Моделирование прибыли при проверке точности аппроксимации модели реальной системе.

Обозначим:

![]() – вектор переменных имитационной модели. n – число переменных модели.

– вектор переменных имитационной модели. n – число переменных модели.

Квадратная матрица размером

Квадратная матрица размером ![]() темпов увеличения и уменьшения. Явный вид этой матрицы мы не приводим, вследствие ее громоздкости и проведения всех расчетов на ПК.

темпов увеличения и уменьшения. Явный вид этой матрицы мы не приводим, вследствие ее громоздкости и проведения всех расчетов на ПК.

![]() – вектор нормальных взаимно независимых белых шумов.

– вектор нормальных взаимно независимых белых шумов.

Тогда уравнения имитационной модели в векторном виде будут иметь вид:

![]()

Или в спектральном представлении (см. А.Корн “Справочник по математике для научных работников и инженеров”:

![]() ,

,