Учебное пособие: Фінанси та фінансова система

Сукупність податків, зборів, інших податкових платежів, правових форм та методів їх організації утворюють систему оподаткування. При встановлені податків або інших обов’язкових платежів використовують такі поняття, як платник податку, об’єкт оподаткування та ставки податків.

Платник податку – це юридична або фізична особа, на яку, згідно з чинним законодавством, покладено зобов’язання сплачувати податки та інші обов’язкові платежі.

Об’єктом оподаткування є те, що обкладається податком ( прибуток, майно, додана вартість товарів тощо). За допомогою податків частина грошових доходів підприємств, організацій, населення стягується до бюджету, що забезпечує концентрацію грошових коштів у розпорядженні держави.

Чим вища податкова ставка тим більше доходів надходить до держаного та місцевих бюджетів, але є певне обмеження за яким розпочинається обернена тенденція.

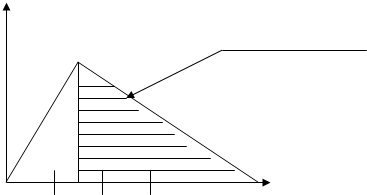

Американський вчений А.Леффер обґрунтував залежність між зростанням податкових ставок та доходами федерального бюджету. Підвищення податкових ставок, що супроводжується зростанням бюджетних доходів, має певну межу, за якою починається “заборонена зона шкали оподаткування” (рис. 2.1.)

У

У

“заборонена зона”

ОХ – ставки податків;

ОУ – сума податкових надходжень до бюджету

О

0 25 50 75 Х

Рис. 2.1. Податкова концепція А.Леффера.

Застосування податкових ставок, які відносяться до забороненої зони, призводять до значного скорочення державних доходів. Причиною цього є те, що високі податкові ставки пригнічують приватну ініціативу, підривають прагнення до нових інвестицій, як наслідок – випуск продукції скорочується, податкова база стає вужчою.

Амортизаційні відрахування є фінансовим стимулом, який повинен забезпечити фінансування відтворення основних фондів. За допомогою амортизаційних відрахувань утворюється грошовий амортизаційний фонд для відновлення основних фондів, які вибули з виробництва.

4. Фінансові показники, нормативи, ліміти.

Фінансові показники – це абсолютні величини, які характеризують створення і використання фінансових ресурсів у економіці держави, її фінансове становище.

Фінансовий механізм держави характеризують зведені та індивідуальні показники. До зведених показників відносять:

- загальний обсяг фінансових ресурсів, що створюються в державі;

- обсяг грошових нагромаджень;

- обсяг доходів бюджету;

- обсяг видатків бюджету;

- розмір фонду споживання;

- розмір нагромаджень.

Зведені показники характеризують загальноекономічні пропорції.

Індивідуальні показники визначають величину витрат бюджету на одного жителя, розмір податків, що сплачується одним працюючим тощо.

Важливі елементи фінансового механізму – фінансові нормативи, ліміти та резерви

Нормативи характеризують певний рівень забезпечення видатків, різних видів витрат фінансових ресурсів.

Ліміти являють собою певні обмеження на витрати в інтересах держави, підприємця або громадянина.

Резерви мають нейтралізувати дія не передбачуваних факторів, що можуть виникнути в майбутньому.