Учебное пособие: Фінансова система України

відкритість і прозорість;

розмежування повноважень і предметів ведення;

цільову зорієнтованість;

науковий підхід до реалізації намічених цілей;

економічність і раціональність;

![]() управління фінансовими потоками на централізованій основі.

управління фінансовими потоками на централізованій основі.

4. ДЕРЖАВНИЙ БЮДЖЕТ – ЦЕНТРАЛЬНА ЛАНКА СИСТЕМИ ФІНАНСІВ УКРАЇНИ

4.1 Сутність державного бюджету

Державний бюджет є особливою економічною категорією пере- розподільних відносин, яка пов’язана з відокремленням частини націо- нального доходу для використання державою з метою задовільнення по- треб суспільства і окремих його державно-територіальних формувань.

За допомогою бюджету здійснюється перерозподіл національно-

го багатства між галузями народного господарства, територіями краї- ни, сферами суспільної діяльності.

Сукупність бюджетних відносин щодо формування та викорис- тання бюджетного фонду країни складає також поняття Державного бюджету.

Державний бюджет – це сукупність соціально-економічних відносин, які складаються в суспільстві в процесі формування, розпо- ділу та використання централізованого грошового фонду держави.

Формування Державного бюджету здійснюється на основі різ- них дохідних джерел, основну роль серед яких відіграють податки юридичних та фізичних осіб.

Таким чином, Державний бюджет – грошові відносини держави зфізичнимитаюридичнимиособамивзв’язкуізформуваннямцентралізованих фінансів, а також відносини, які пов’язані з розподі- лом і перерозподілом національного доходу держави, призначеного дляфінансуваннянародногогосподарства,соціально-культурних установ і заходів, які вони проводять.

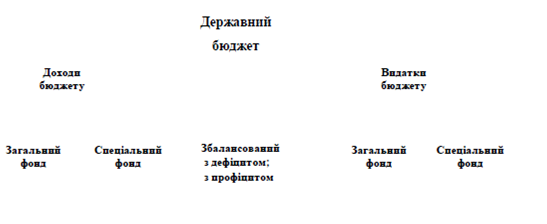

Складові частини Державного бюджету подані на рис. 2.

Рис. 2. Державний бюджет

Поділ бюджету на два фонди впроваджений в 2000 році і визна- чається Законом про Державний бюджет України на поточний рік.

4.2 Бюджет як економічна категорія в системі вартісних категорій

Бюджет – вартісна категорія. Процес вартісного перерозподілу здійснюється завдяки різним економічним категоріям, кожна з яких відіграє свою специфічну роль у здійсненні відтворення.

Економічним інструментом, завдяки якому проходить розподіл створеного продукту, є ціна. Вона передбачає конкретну кількість грошових коштів, які поступають у той чи інший сектор економіки або в той чи інший грошовий фонд суб’єктів господарювання.

Однією з вартісних категорій є прибуток підприємств, який ви- ражає об’єктивну необхідність визначення і виділення конкретного розміру доходів господарюючих суб’єктів, що залишаються після їх розподілу в розпорядженні підприємств.

Податки – це обов’язкові платежі фізичних та юридичних осіб у різні види бюджетів для створення централізованих фондів, що йдуть на задовільнення суспільних потреб.

Заробітна плата – це форма грошових відносин, зумовлена не- обхідністю формування доходів у робітників підприємства, які приз- начені для задоволення індивідуальних потреб.

Кредит як категорія формується за рахунок тимчасово вільних

грошей підприємств, організацій, населення.

4.3 Роль бюджету в здійсненні розширеного відтворення

У бюджеті держави акумулюється значна частина знов створе- ної вартості – національного доходу, який розподіляється та викорис- товується відповідно до ринкових законів суспільного розвитку для забезпечення розширеного відтворення і задовільнення загальнодер- жавних потреб.