Учебное пособие: Финансовое право схемы и комментарии

Ведомственный контроль осуществляется в отраслях ревизорами вышестоящих органов на подчиненных предприятиях и в организациях.

Местный финансовый контроль осуществляют органы местного самоуправления, которые не входят в систему органов государственной власти.

Внутрихозяйственный контроль осуществляется специализированными подразделениями в структуре хозяйствующих субъектов.

Аудит — негосударственные, независимые, хозрасчетные контрольные органы, проводящие ревизии и проверки на предприятиях и в организациях всех форм собственности.

Повремени осуществления финансовых проверок контроль делится на предварительный, текущий и последующий (см. схему 13).

Посодержанию финансовый контроль подразделяется на:

1)бюджетный - проводимый такими органами, как Парламент, Счетная палатаРФ, Правительство РФ, Федеральное казначейство, правоохранительные органы;

2)налоговый - осуществляют налоговые органы, налоговая полиция, таможенные и иные правоохранительные органы;

3)банковский — контроль, проводимый ЦБ РФ, аудиторскими фирмами, правоохранительными органами;

4)валютный контроль - осуществляют Правительство РФ, ЦБ РФ, Федеральная служба России по валютному и экспортному контролю, иные органы и агенты валютного контроля, правоохранительные органы;

5)контроль за страховой деятельностью - проводится Департаментом страхового надзора Министерства финансов РФ и правоохранительными органами;

6)таможенный контроль — осуществляется Государственным таможенным комитетом (см. схему 14).

Задачи и функции Министерства финансов РФ закреплены соответствующим Положением, утвержденным Постановлением Правительства РФ от 6 марта 1998 г. Структура центрального аппарата Министерства финансов РФ установлена Постановлением Правительства РФ от 4 августа 1998 г. «О совершенствовании организационной структуры Министерства финансов Российской Федерации» (см. схему 16).;

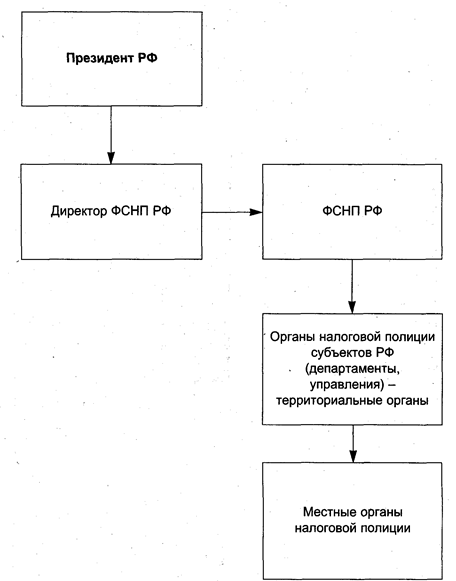

В целях выявления и предупреждения преступлений в сфере налогового законодательства, обеспечения безопасности деятельности налоговых инспекций, а также выявления и пресечения коррупции в налоговых органах в 1993 г. были созданы Федеральные органы налоговой полиции, полномочия и структура которых определены Законом РФ «О Федеральных органах налоговой полиций» от 24 июня 1993 г., с изменениями и дополнениями от 17 декабря 1995 г. (см. схему 17).

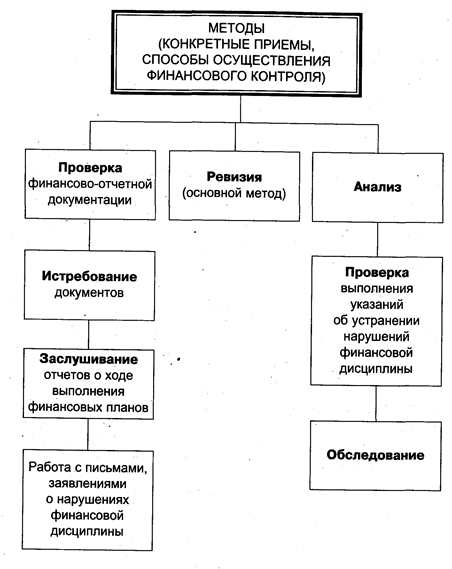

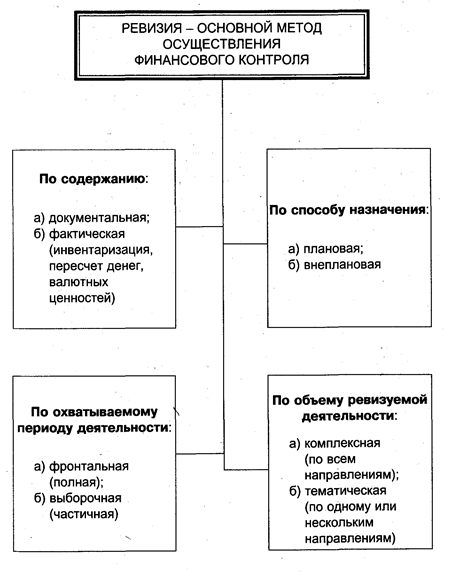

Финансовый контроль осуществляется с помощью различных способов, то есть методов, к которым относятся: проверка, обследование, анализ материалов и другие (см. схему 18). Основным методом финансового контроля являетсяревизия, которая осуществляется специально созданной комиссией. По окончании ревизии составляется акт ревизии - документ, имеющий важное юридическое значение. Он подписывается членами комиссии, руководителем и главным бухгалтером проверяемого предприятия, организации. В акте ревизии указываются ее цели, основные результаты проверки, выявленные факты нарушений, виновные лица и предлагаются меры ответственности для виновных должностных лиц (см. схему 19).

Независимый финансовый контроль осуществляется аудиторами (аудиторскими фирмами). В соответствии с временными правилами аудиторской деятельности в Российской Федерации, утвержденными Указом Президента РФ от 22 декабря 1993 г., аудиторские проверки делятся на обязательные, прямо предусмотренные Законодательными актами РФ или по поручению правоохранительных органов, и инициативные - по решению хозяйствующего субъекта. В зависимости от сферы проведения аудита он делится на банковский, аудит внебюджетных, инвестиционных фондов и бирж, аудит страховых организаций и общий аудит. Аудиторская проверка может проводиться силами самих хозяйствующих субъектов и в этом случае она называется внутрифирменным аудитом, если же проверку проводит аудиторская фирма (аудитор), она относится к внешнему аудиту (см. схему 20).

Схема 13. Виды финансового контроля

Схема 14. Виды финансового контроля

Схема 15. Роль финансового контроля в охране собственности

Схема 16. Структура Министерства финансов РФ

Схема 17. Система Федеральной службы налоговой полиции РФ

Схема 18. Методы финансового контроля

Схема 19. Классификация (виды) ревизий

Схема 20. Виды аудита

Раздел 4 БЮДЖЕТНОЕ ПРАВО РФ

Бюджет может быть рассмотрен как категория экономическая, то есть централизованный фонд денежных средств, создаваемый для покрытия государственных расходов.Бюджет как правовая категория представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 Бюджетного кодекса Российской Федерации - далее «БК РФ»). В данном определении выделяются следующие признаки:

1. Бюджет - это общегосударственный, централизованный фонд денежных средств, создаваемый для покрытия государственных расходов.

2. Бюджет - это финансовый план государства, в котором указаны его доходы и расходы в предстоящем году.

3. Бюджет - это основной финансовый план государства, на основании и во исполнение которого принимаются остальные финансовые планы (см. схему 21).

Бюджетная система представляет собой совокупность бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты (ст. 10 БК РФ) (см. схему 22). Бюджетная система Российской Федерации основана на принципах, перечисленных в главе 5 БК РФ (ст. 28-38) (см. схему 23).

Доходы и расходы бюджетов всех уровней группируются соответствующим образом, что обеспечивает сопоставимость показателей бюджетов. Группировка доходов и расходов бюджетов всех уровней бюджетной системы называетсябюджетной классификацией (ст. 18 БК РФ), которая включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;