Учебное пособие: Финансовое право схемы и комментарии

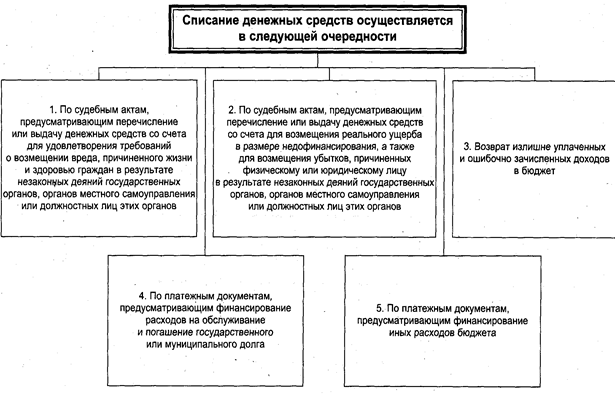

- в четвертую очередь осуществляется списание по платежным документам, предусматривающим финансирование расходов на обслуживание и погашение государственного или муниципального долга;

- в пятую очередь осуществляется списание по платежным документам, предусматривающим финансирование иных расходов бюджета.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (см. схему 29).

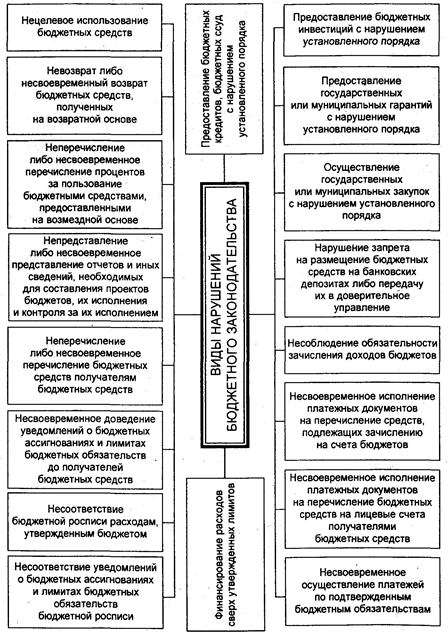

Неисполнение либо ненадлежащее исполнение установленного БК РФ порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации признается нарушением бюджетного законодательства, которое влечет применение к нарушителю следующих мер принуждения:

- предупреждение о ненадлежащем исполнении бюджетного процесса;

- блокировка расходов;

- изъятие бюджетных средств;

- приостановление операций по счетам в кредитных организациях;

- наложение штрафа;

- начисление пени;

- иные меры, предусмотренные БК РФ (статья 282 БК РФ) (см. схему 30).

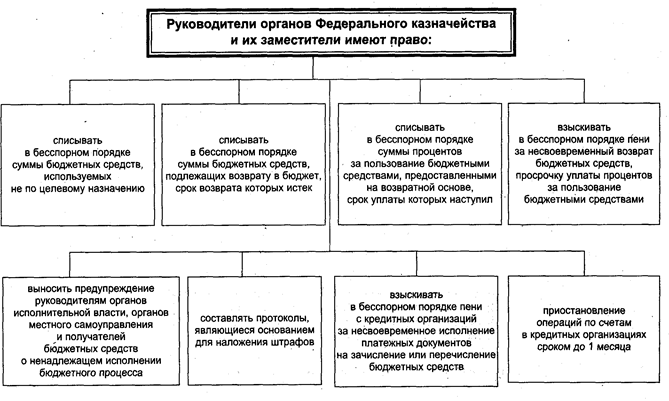

Применять меры принуждения могут руководители органов Федерального казначейства и их заместители, которые вправе:

- списывать в бесспорном порядке суммы бюджетных средств, используемых не по целевому назначению, и в других случаях, предусмотренных Кодексом;

- списывать в бесспорном порядке суммы бюджетных средств, подлежащих возврату в бюджет, срок возврата которых истек;

- списывать в бесспорном порядке суммы процентов (платы) за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил;

- взыскивать в бесспорном порядке пени за несвоевременный возврат бюджетных средств, предоставленных на возвратной основе, просрочку уплаты процентов за пользование бюджетными средствами, предоставленными на возвратной основе, в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

- выносить предупреждение руководителям органов исполнительной власти, органов местного самоуправления и получателей бюджетных средств о ненадлежащем исполнении бюджетного процесса;

- составлять протоколы, являющиеся основанием для наложения штрафов;

- взыскивать в бесспорном порядке пени с кредитных организаций за несвоевременное исполнение платежных документов на зачисление или перечисление бюджетных средств в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

- приостанавливать операции по счетам в кредитных организациях сроком до одного месяца (ст. 284 БК РФ) (см. схему 31).

В БК Российской Федерации впервые названы виды нарушений бюджетного законодательства (ст. 289-306 БК РФ) (см. схему 32).

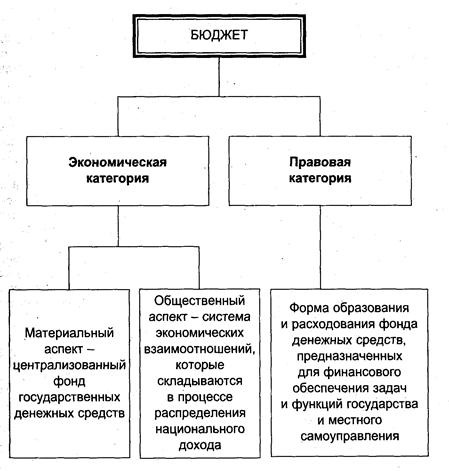

Схема 21. Понятие бюджета

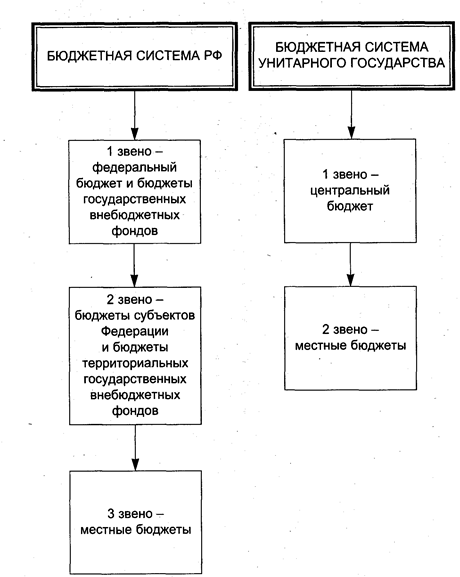

Схема 22. Бюджетная система государства

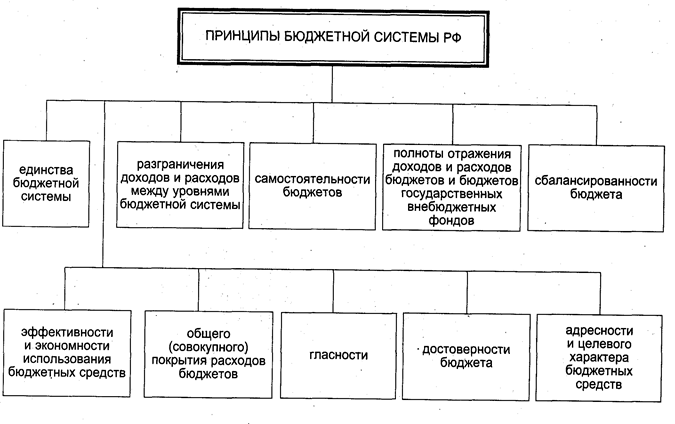

Схема 23. Перечень принципов бюджетной системы Российской Федерации

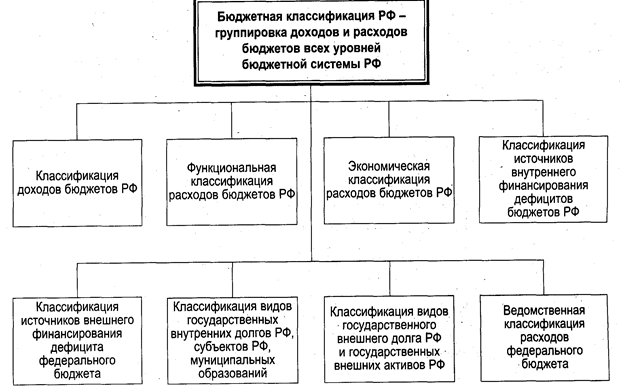

Схема 24. Состав бюджетной классификации Российской Федерации

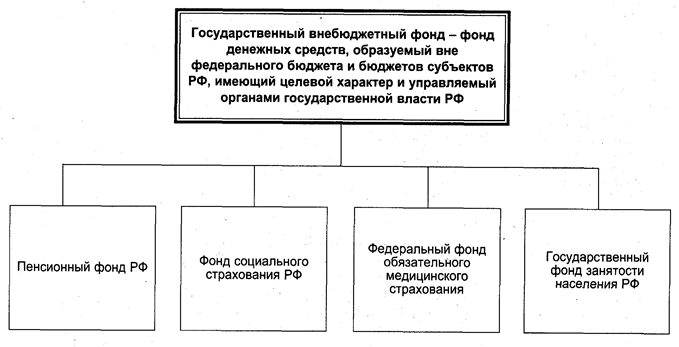

Схема 25. Понятие и виды государственных внебюджетных фондов

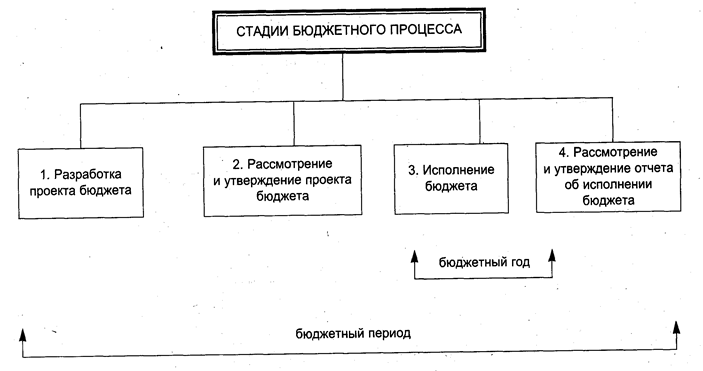

Схема 26. Бюджетный процесс

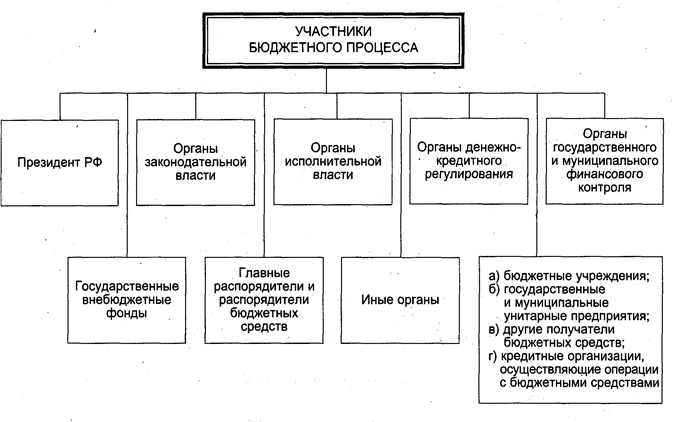

Схема 27. Участники бюджетного процесса

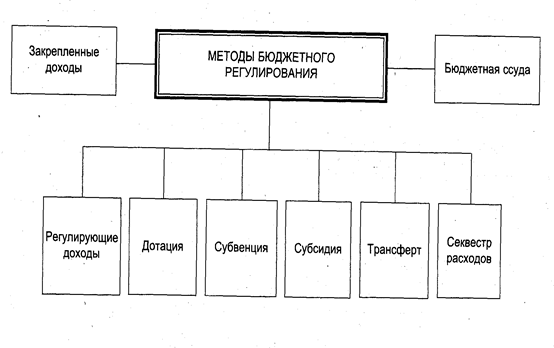

Схема 28. Бюджетное регулирование

Схема 29. Очередность списания денежных средств со счета бюджета и лицевых счетов получателей бюджетных средств

Схема 30. Меры, применяемые к нарушителям бюджетного законодательства

Схема 31. Меры принуждения за нарушение бюджетного законодательства

Схема 32. Виды нарушений бюджетного законодательства

Раздел 5 ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННЫХ ДОХОДОВ

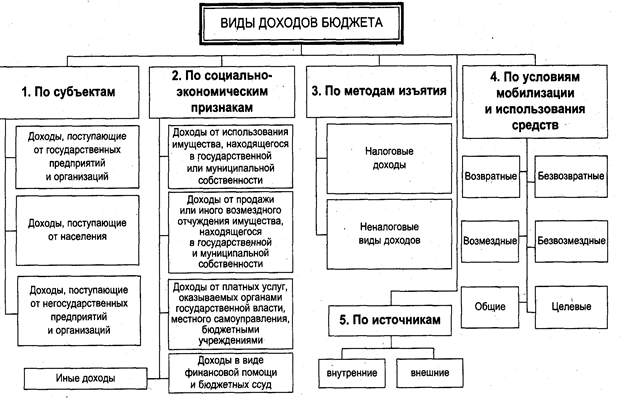

Государственные доходы представляют собой часть национального дохода страны, обращаемого в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления его задач и функций.

Доходы государственного бюджета имеют решающее значение в составе государственных доходов, и сами представляют определенную систему, под которой понимается совокупность включаемых в него доходов, их единство и дифференциация на отдельные группы и виды (главы 6-9 БК РФ) (см. схему 33).

Схема 33. Система доходов федерального бюджета

Раздел 6 НАЛОГОВОЕ ПРАВО

Важным источником доходов бюджетов всех уровней являются налоги и сборы. В ст. 8 Налогового кодекса Российской Федерации (далее - «НК РФ») закреплено, чтоналог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Подналоговой системой понимается вся совокупность налогов и сборов установленных и взимаемых на территории Российской Федерации. В ст. 12 Налогового кодекса РФ названы следующие виды установленных и взимаемых налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее - «региональные») и местные налоги и сборы (см. схему 34).