Учебное пособие: Использование схем экономико-математического моделирования пенсионных выплат

-прогнозируемый возраст выхода на пенсию/возраст начала пенсионных выплат;

-сумма существующих сбережений.

Наоборот, DB план обещает определенную будущую выплату. Среди возможных рисков DB плана: неопределенная стоимость и выполнение обещания. При этом среди факторов риска DB плана можно указать следующие:

-увольнение до выхода на пенсию (обязательство по пенсионным выплатам основывается на расчете окончательно зачитываемой средней заработной платы на момент выхода на пенсию, но при прекращении плана человек получает только отсроченную пенсию, которая базируется на текущей заработной плате);

-недостаточное финансирование;

-прекращение плана.

Нужно отметить, что с математической точки зрения нет большого различия между актуарными методами для таких планов и для планов с определенными взносами, где расчет пенсий происходит из уровня взносов. Однако существенное различие не в методах, а в отношении к актуарным расчетам: для первого типа планов актуарные оценки носят обязательный, а для второго - скорее рекомендательный характер. Ясно, что последнее обстоятельство обусловлено тем, что в плане с определенными взносами риск несет не учредитель плана (как правило, это работодатель), а сами участники. Поэтому методы расчетов в планах с определенными выплатами обычно сложнее, поскольку включают в себя способы корректировки взносов в случае пере- или недофинансирования фонда.

В последние десятилетия получают все большее распространение практически-ориентированные модели и методы, связанные с общим понятием динамического финансового анализа (dynamicfinancialanalysis, DFA). В отличие от традиционного финансового анализа, этот подход рассматривает не только современное финансовое состояние, например, пенсионного плана, но и возможные будущие его изменения. Это предполагает построение и компьютерную реализацию математических моделей денежных потоков плана, которые затем могут «испытываться на прочность» путем «проигрывания» различных сценариев, как детерминированных, так и генерируемых стохастически. Задавая на входе различные импульсы (возмущения), можно получать на выходе реакции моделируемой экономической системы и оценивать, таким образом, закономерности ее поведения. Этот метод предполагает не прогнозирование будущего, а скорее формирование более ясного понимания существующих альтернатив и сопутствующих им рисков.

Анализ чувствительности накопительных пенсионных схем представляет наиболее реальный путь исследования различных рисков, которым такие планы подвержены, и способов актуарного и инвестиционного управления ими Здесь открывается широкое поле для исследований. В частности, такие исследования могут иметь практическое значение для установления тех или иных нормативов государственного регулирования пенсионных си стем, их актуарного оценивания, ограничений на инвестирование фондов и др. Такие нормативы просто невозможно научно обосновать никаким иным путем, кроме численного моделирования, так как аналитические модели слишком для этого сложны. На Западе такие нормативы и практики регулирования были выработаны в течение десятилетий проб и ошибок, причем этот процесс никак нельзя назвать завершенным. Применение современных компьютерных технологий может помочь сократить этот длинный путь и избежать многих тяжелых ошибок. Не будем забывать, что за пенсионными планами стоят люди, чье будущее зависит от эффективности и платежеспособности данных планов.

Основная часть существующих пенсионных накоплений относится к вкладчикам среднего возраста, тогда как люди предпенсионного возраста еще не успели накопить значительные суммы на своих пенсионных счетах. Поэтому проблема возврата пенсионных накоплений вкладчикам, достигших пенсионного возраста, на сегодняшний день не является для пенсионных фондов первостепенной, но своевременное и грамотное решение пенсионных выплат имеет стратегическое значение не только для самих фондов, но и для экономики республики и заключается в следующем:

1) четкие и понятные для вкладчиков пенсионные схемы увеличивают доверие населения к пенсионной системе;

2) НПФ получают возможность заблаговременно подготовиться и безболезненно перейти к новому этапу работы, когда суммы выплат соизмеримы с суммами поступлений;

3) государственные органы получают возможность оценить финансовое положение НПФ.

В настоящее время вкладчики НПФ не имеют определенных схем получения своих пенсионных накоплений. Правительство РК своими постановлениями регулирует величину суммы, которую в течении года может получить вкладчик. Это административное регулирование в ближайшем будущем уступит место экономико-математическим расчетам, основанным на принципах аннуитета.

Аннуитет - это периодическая последовательность равновеликих платежей [[3] ]. Под словом «платеж» мы понимаем пенсионные поступления (притоки) или пенсионные выплаты (оттоки). Пенсионные поступления (+S) отличаются от пенсионных выплат (-S) только знаком, что несущественно для нашего рассмотрения, но важно, чтобы все платежи имели одинаковый знак. Нас интересует будущая стоимость (ценность) всех равновеликих платежей, наглядно представленных на рис. 1. [[4] ]

|

Рисунок 1 - Будущая стоимость всех равновеликих платежей НПФ

Источник: Кочевич Е. Финансовая математика. Теория и практика финансово-банковских расчетов. – М.: Финансы и статистика, 1994, - 271 с.

Прежде всего, обратим внимание на то, что первый платеж S происходит не в ненулевой (текущий) момент времени, а спустя один период, равный Т. Часто этот период предполагается равным одному году (Т=1 год), отсюда и произошло название «аннуитет» (annual -годовой). Но на практике этот период обычно менее одного года, например, ежемесячные пенсионные выплаты.

В соответствии с законом РК «О пенсионном обеспечении в РК» говорится, что накопленные в НПФ вклады, могут выплачиваться либо через НПФ, либо через страховые компании (СК) в соответствии с договорами пенсионных аннуитетов. Тем не менее, последнее положение не используются на практике из-за отсутствия нормативных актов и разработанных схем выплат пенсий в соответствии с аннуитетом. На наш взгляд основные схемы пенсионных выплат на основе аннуитета должны выглядеть следующим образом (рис. 2).

|

Рисунок 2. Схемы пенсионных выплат

Источник: Составлено автором

Фиксированная пенсия без накоплений . Рассмотрим, например, гражданина, достигшего возраста 63 лет, имеющего стаж 35 лет и среднемесячную заработную плату 10 000 тенге. Его 10 % отчисления в пенсионный фонд составят сумму 10000 . 0,10 . 12 месяцев . 35 лет = 420000 тенге. Эту величину будем в дальнейшем обозначать PV ( presentvalue – сумма вклада в настоящий момент), т.е. PV = 420 000 тенге. Получив выписку о состоянии своего вклада, гражданин обратится в СК с целью заключения договора аннуитета.

Согласно данных Агентства РК по статистике средняя ожидаемая продолжительность жизни населения РК за 2008 год, для возраста 63 года составляет 14 лет. Тогда величина пенсии должна быть равной 420000 : 14 лет : 12 месяцев = 2500 тенге, в рассматриваемом случае. Величину регулярных выплат будем обозначать PMT (payment – платеж, выплата), тогда получаем формулу (3) нахождения фиксированной пенсии без накоплений:

PMT = ![]() , ( 3 )

, ( 3 )

где n – число лет, в течении которых предполагается выплачивать пенсию.

В случае если гражданин проживет ровно 14 лет, то на его счету не останется денег, т.е. FV (futurevalue – сумма в будущем) = PV – PMT. 12 . n = 0. Если гражданин умрет раньше, то остаток пенсионного вклада будет выдан его наследникам, после удержания СО части вклада, для формирования резервного фонда, который необходим в случае, если вкладчик проживет более 14 лет и СО будет продолжать пенсионные выплаты.

Возрастающая пенсия без накоплений. СК может предложить гражданину другую схему пенсионных выплат: каждый год пенсия гражданина будет возрастать на определенный процент (к %). Этот коэффициент может рассчитываться в соответствии со среднегодовыми темпами инфляции, изменениями индексов потребительских цен и т.д. В этом случае пенсионные выплаты в 1 год составят 12 PMT, во второй год – 12PMT(1+к), и т.д. Общая формула расчетов будет PV=12PMT+12PMT(1+к)+ …+12PMT(1+к)n-1 . Получается геометрическая прогрессия с первым членом 12 PMTи знаменателем (1+к), по формуле суммы n первых членов геометрической прогрессии,

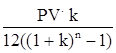

PV = 12 PMT![]() , тогда величина пенсионных выплат в первый и последующие годы составят (4) [75]:

, тогда величина пенсионных выплат в первый и последующие годы составят (4) [75]:

PMT1 =  , PMTn = PMT1 (1+k)n-1. ( 4 )

, PMTn = PMT1 (1+k)n-1. ( 4 )

Например, если ПН составляют 420000 тенге, а коэффициент роста равен 6 %, то PMT1 = 1665 тенге, а далее согласно таблицы 3.1.

Таблица 2. - Схема выплаты возрастающей пенсии без накопления, для PV =420 000 тн, n =14 лет, к=6%, в тенге.

| Годы | Пенсия |

| 1 | 1665 |

| 2 | 1765 |

| 3 | 1870 |

| 4 | 1983 |

| 5 | 2102 |

| 6 | 2228 |

| 7 | 2362 |

| 8 | 2504 |

| 9 | 2654 |

| 10 | 2813 |

| 11 | 2982 |

| 12 | 3161 |

| 13 | 3350 |

| 14 | 3551 |

| 15 | 3764 |

| 16 | 3990 |

| 17 | 4230 |

| 18 | 4483 |

| 19 | 4752 |

| 20 | 5038 |