Учебное пособие: Использование схем экономико-математического моделирования пенсионных выплат

Сравнивая величину фиксированной и возрастающей пенсии, можно заметить, что к 8 году они совпадут по величине. Поэтому часть вкладчиков захочет получать фиксированную пенсию, чтобы сразу получать побольше, но возрастающая пенсия будет выбрана теми гражданами, кто надеется прожить больше среднестатистического возраста, получая в последние годы более высокую пенсию.

Рассмотрим теперь более реальные варианты пенсионных схем, связанные с накоплением пенсионных вкладов. Страховые компании, принимая пенсионные вклады граждан по договорам страхового аннуитета, должна разместить эти средства в различные финансовые инструменты, для обеспечения их роста. С целью диверсификации риска страховые компании будут использовать инструменты с различной степенью риска и доходности, но в расчетах схем страхового аннуитета, необходимо использовать доходность финансовых инструментов с наибольшей степенью надежности. Наиболее подходящими для этого являются ГЦБ, средняя доходность по которым в 2008 году составила 6,1%, а в 2004 году предположительно будет 5,5%. По ГЦБ не высокая, но выплаты по ним гарантированны государством, что защищает НПФ и СК от банкротства, что имело место в банковской сфере в 1994-1998 годах. Таким образом, в дальнейших расчетах будет использоваться коэффициент накопления i = 5,5 % и 6,1%.

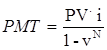

Фиксированная пенсия с накоплением 5,5% годовых. Для проведения расчетов необходимо ввести понятие дисконта. Например, гражданин вышел на пенсию, имея накопительный вклад PV, через год сумма его денег с учетом накопления была бы равна FV = PV(1+i), и  , значит сумма денег в будущем стоит меньше такой же суммы в настоящем. Этот уменьшающий коэффициент и называется дисконтом или дисконтирующим множителем:

, значит сумма денег в будущем стоит меньше такой же суммы в настоящем. Этот уменьшающий коэффициент и называется дисконтом или дисконтирующим множителем:  . Дисконтирующий множитель позволяет узнать, сколько денег нужно вложить сегодня, чтобы через год получить определенную величины сумму с учетом заданного процента накопления, то есть определить современную стоимость будущих денег. Используя дисконт, можно составить уравнение стоимости

. Дисконтирующий множитель позволяет узнать, сколько денег нужно вложить сегодня, чтобы через год получить определенную величины сумму с учетом заданного процента накопления, то есть определить современную стоимость будущих денег. Используя дисконт, можно составить уравнение стоимости

PV = PMT.v + PMT.v2 + PMT.v3 +…+ PMT.vN = PMT![]() , где N=12n – число ежемесячных пенсий за n лет, а ежемесячные пенсионные выплаты будут равны

, где N=12n – число ежемесячных пенсий за n лет, а ежемесячные пенсионные выплаты будут равны

. ( 5 )

. ( 5 )

В рассматриваемом нами примере: PV = 420 000 тенге, n = 14 лет, i = 5,5:12 %, пенсия составит PMT = 3590 тенге ( для i = 6,1:12 %, PMT = 3724 тенге).

Полученные значения больше фиксированной пенсии без накопления более чем на 1000 тенге.

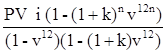

Возрастающая пенсия с накоплением 5,5% годовых. Эта схема предлагает вкладчику получать пенсионные выплаты СК с возрастанием пенсии каждый год на к = i = 5,5 %. Для проведения расчета, составим уравнение стоимости:

PV=PMT(v+v2+v3+…+v12)+PMT(1+k)v12

(v+v2+v3+…+v12)+…+PMT(1+k)n-1(v12)n-1(v+v2+v3+…+v12),

из которого находится выплаты первого и следующих лет:

PMT1 =  , PMTn = PMT1(1+k)n-1 (6 )

, PMTn = PMT1(1+k)n-1 (6 )

Например, если пенсионные накопления гражданина составляют 420000 тенге, а коэффициент накопления i = 5,5:12 %, коэффициент роста к = 5,5 % то PMT1 = 2597 тенге, а далее согласно таблицы 3.8 .Аналогично рассчитываются пенсионные выплаты для i = 6,1:12 %, к = 6,1 %, первый год выплачивается пенсия в размере 2611 тенге, в последующие годы, согласно таблице 3.2.

Таблица 3. - Схема выплаты возрастающей пенсии с накоплением, для PV =420 000 тн, n =14 лет, в тенге.

| Годы | i=k=5,5% | i=k=6,1% |

| 1 | 2597 | 2611 |

| 2 | 2740 | 2770 |

| 3 | 2891 | 2939 |

| 4 | 3050 | 3118 |

| 5 | 3218 | 3309 |

| 6 | 3395 | 3510 |

| 7 | 3582 | 3725 |

| 8 | 3776 | 3952 |

| 9 | 3986 | 4193 |

| 10 | 4206 | 4449 |

| 11 | 4437 | 4720 |

| 12 | 4681 | 5008 |

| 13 | 4938 | 5313 |

| 14 | 5210 | 5638 |

| 15 | 5497 | 5981 |

| 16 | 5799 | 6346 |

| 17 | 6118 | 6733 |

| 18 | 6454 | 7144 |

| 19 | 6809 | 7580 |

| 20 | 7184 | 8042 |

Источник: Рассчитано автором.

В таблице 3.3 приведены данные Агентства РК по статистике о ожидаемой продолжительности жизни граждан Республики Казахстан предпенсионного возраста.

Таблица 4. - Средняя ожидаемая продолжительность жизни населения РК за 2008 год (лет)

| Возраст | Оба пола | Мужчины | Женщины |

| 57 | 17,73 | 14,61 | 20,36 |

| 58 | 17,09 | 14,06 | 19,60 |

| 59 | 16,45 | 13,51 | 18,84 |

| 60 | 15,83 | 12,99 | 18,10 |

| 61 | 15,21 | 12,47 | 17,37 |

| 62 | 14,61 | 11,98 | 16,66 |

| 63 | 14,03 | 11,05 | 15,95 |

| 64 | 13,46 | 11,03 | 15,27 |

Источник: Рассчитано автором на основе данных Агентства Республики Казахстан по статистике за 2006 г.

Расчет пенсии для женщин. По пенсионному законодательству Республики Казахстан возрастом выхода на пенсию для женщин считается 58 лет, для мужчин 63 года. Тогда согласно данным таблицы 3.9, женщина достигшая возраста 58 лет, проживет 19,60 лет, то есть около 20 лет. Произведем расчет пенсии с коэффициентом накопления 5,5% (6,1%), для суммы пенсионного вклада переведенную из НПФ по договору страхового аннуитета в СК, взятую в виде единицы денежной массы, например 100 000 тенге. По формуле (3) найдем фиксированную пенсионную ставку:

i = 5,5 % : 12 = 0,00458333, v = 1 : (1 + i) = 0.995438, N = 20.12=240,

PMT = 100000 тенге . 0.00458333 : (1- 0.995438240) = 687,89 тенге.

Тогда в случае если женщина выходит на пенсию с суммой накоплений в размере PV тенге, ее пенсия составит 687,89 . PV : 100000.

Для i = 6,1 %, фиксированная пенсионная ставка составит 722,21 тенге на 100000 тенге вклада.

Если женщина, выходящая на пенсию, предпочтет пенсионную схему с возрастающими пенсионными выплатами, то в соответствии с формулами (4), в первый год она будет получать пенсию:

1 = ![]()

Это вычисление для накопления i = 5,5:12 %, и коэффициента роста к = 5,5 % , а далее согласно таблицы 3.10. Аналогично рассчитываются пенсионные выплаты для i = 6,1:12 %, к = 6,1 %. По статистике, женщины достигшие возраста 78 лет, то есть 20 лет после выхода на пенсию, еще в среднем живут 7 лет. Конечно, доля таких клиентов от общего числа мало, но в договоре страхового аннуитета, эта возможность должна быть указана и для этого случая посчитана величина пенсии. В таблице 3.4 приведены значения пенсионной ставки на срок до 30 лет.

Таблица 5. - Схема возрастающей пенсионной ставки с накоплением, для женщин , PV =100 000 тн, n =20 лет, в тенге.

| Годы | i=k=5,5% | i=k=6,1% |

| 1 | 434,64 | 437,28 |

| 2 | 458,54 | 463,95 |

| 3 | 483,77 | 492,26 |

| 4 | 510,37 | 522,28 |

| 5 | 538,44 | 554,14 |

| 6 | 568,06 | 587,94 |

| 7 | 599,30 | 623,81 |

| 8 | 632,26 | 661,86 |

| 9 | 667,04 | 702,24 |

| 10 | 703,72 | 745,07 |

| 11 | 742,43 | 790,52 |

| годы | i=k=5,5% | I=k=6,1% |

| 12 | 783,26 | 838,74 |

| 13 | 826,34 | 889,91 |

| 14 | 871,79 | 944,19 |

| 15 | 919,74 | 1001,79 |

| 16 | 970,32 | 1062,90 |

| 17 | 1023,69 | 1127,73 |

| 18 | 1079,99 | 1196,52 |

| 19 | 1139,39 | 1269,51 |

| 20 | 1202,06 | 1346,95 |

| 21 | 1268,17 | 1429,11 |

| 22 | 1337,92 | 1516,29 |

| 23 | 1411,51 | 1608,79 |

| 24 | 1489,14 | 1706,92 |

| 25 | 1571,05 | 1811,04 |

| 26 | 1657,45 | 1921,52 |

| 27 | 1748,61 | 2038,73 |

| 28 | 1844,79 | 2163,09 |

| 29 | 1946,25 | 2295,04 |

| 30 | 2053,29 | 2435,04 |

Источник: Рассчитано автором на основе данных Агентства Республики Казахстан по статистике за 2004г.

Расчет пенсии для мужчин . Мужчина достигший возраста 63 года, проживет согласно статистике, 11,50 лет, то есть округляя в большую сторону, около 12 лет. Произведем расчет пенсии с коэффициентом накопления 5,5% (6,1%), для суммы пенсионного вклада переведенную из НПФ по договору страхового аннуитета в страховую компанию, взятую в виде единицы денежной массы, например 100 000 тенге. По формуле (5) найдем фиксированную пенсионную ставку: