Учебное пособие: Международные стандарты финансовой отчетности

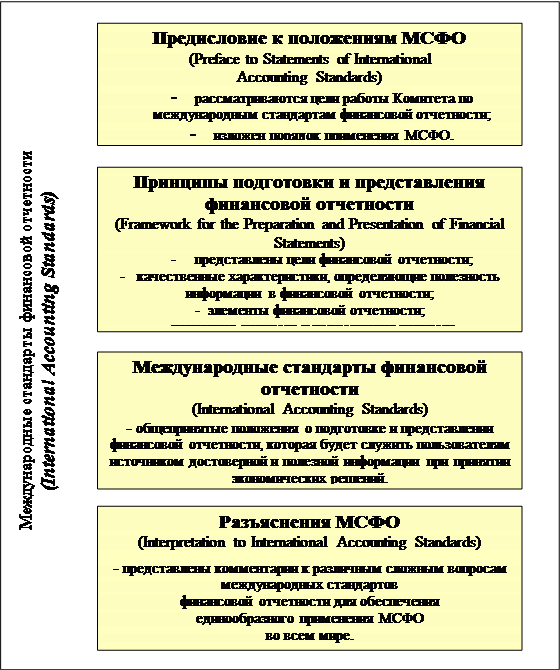

На рис. 4 рассмотрим состав документов, образующих МСФО.

|

Рис. 4. Состав документов, образующих международные стандарты финансовой отчетности

В настоящее время понятием «международные стандарты финансовой отчетности» объединена вышеуказанная совокупность взаимосвязанных документов. Утвержденным текстом всех МСФО считается текст, опубликованный КМСФО на английском языке. Все официальные переводы подготавливаются с участием специалистов Комитета по международным стандартам финансовой отчетности. В настоящее время МСФО официально переведены на четыре языка: немецкий, русский, французский и польский, идет работа над официальным переводом на китайский, японский, португальский и испанский языки. Неофициально международные стандарты переведены более чем на тридцать языков.

В настоящее время существует 47 МСФО (41 IAS и 6 IFRS), а действует – 36 МСФО (31 IAS и 5 IFRS). Разработка интерпретаций является приоритетным направлением деятельности КМСФО.

ЛЕКЦИЯ 2

Принципы подготовки и представления финансовой отчетности

Представление прозрачной и полезной информации об участниках рынка и совершаемых ими сделках является необходимым условием организованного и эффективного рынка.

Прозрачность означает создание условий, при которых информация о существующей ситуации, принятых решениях и действиях оказывается доступной и понятной для всех участников рынка.

Раскрытие информации включает процесс и методологию предоставления информации и своевременное, публичное уведомление о стратегических решениях, принятых компанией.

Ответственность означает обязанность участников рынка, в том числе органов государственной власти, обосновывать свои действия и проводимую политику, а также нести ответственность за решения и результаты.

Прозрачность необходима для внедрения концепции ответственности трех основных групп участников рынка (см. табл. 1), а именно:

1 группа – руководство компании

2 группа – пользователи с прямым интересом

3 группа – пользователи с непрямым интересом

![]() Целью финансовой отчетности является представление информации о финансовом положении компании, результатах ее деятельности, изменениях в финансовом положении компании. Данная информация является полезной для широкого круга пользователей при принятии ими экономических решений.

Целью финансовой отчетности является представление информации о финансовом положении компании, результатах ее деятельности, изменениях в финансовом положении компании. Данная информация является полезной для широкого круга пользователей при принятии ими экономических решений.

Правдивое представление информации возникает в результате отражения в финансовой отчетности полезной информации за счет ее полного раскрытия, так обеспечивается прозрачность. Прозрачность обеспечивается за счет полного раскрытия и достоверного представления полезной информации в целях принятия решения заинтересованными пользователями финансовой отчетности. Подготовка стандартов финансовой отчетности должна проводиться в соответствии с основополагающими принципами МСФО, которые были опубликованы в 1989 году.

Эти принципы:

· определяют концепции, заложенные в основу подготовки и представления финансовой отчетности;

· содержат рекомендации по разработке новых стандартов;

· помогают бухгалтерам, аудиторам, пользователям финансовой отчетности в понимании МСФО и рассматривают вопросы, еще не охваченные МСФО.

Принципы МСФО определяют:

-цели финансовой отчетности;

-качественные характеристики финансовой отчетности, определяющие полезность информации в финансовой отчетности;

-элементы финансовой отчетности;

-концепции капитала и поддержания капитала.

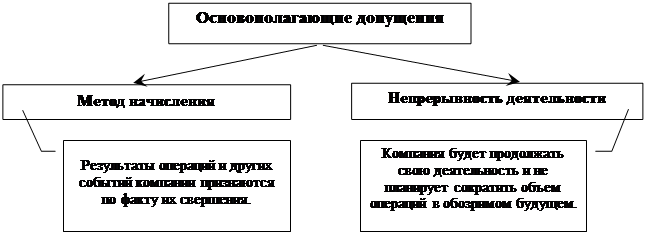

Финансовая отчетность базируется на следующих основополагающих допущениях, (см. рис. 5):

Рис. 5. Основополагающие допущения МСФО

Учет по методу начисления (accrualbasis) означает, что результаты операций записываются в момент их совершения, а не в момент поступления денег и относятся к тому отчетному периоду, когда была совершена операция, формируется информация об обязательствах к оплате и ресурсах к получению, а не только о фактически произведенных и полученных платежах.