Учебное пособие: Международные стандарты финансовой отчетности

Непрерывность деятельности (goingconcern) означает, что компания нормально функционирует, и будет продолжать свою деятельность в обозримом будущем, т.е. компания не имеет намерения или необходимости ликвидироваться, или сокращать масштабы своей деятельности. Если такое намерение или необходимость присутствуют, то финансовая отчетность должна отражать оценку имущества по ликвидационной стоимости; производить списание активов, которые не могут быть получены в полном объеме; осуществлять начисление обязательств в связи с прерыванием договоров и различными экономическими санкциями и т.д.

Бухгалтерскую информацию сложно охарактеризовать как абсолютно точную. Возникает проблема ее толкования и правильного использования, в этих целях КМСФО разработан ряд качественных характеристик учетной информации, которые являются критериями для ее оценки. Информация является полезной, если она обладает определенными качественными характеристиками. Результатом применения основных качественных характеристик и МСФО является финансовая отчетность компании, которая обеспечивает достоверное и объективное представление информации.

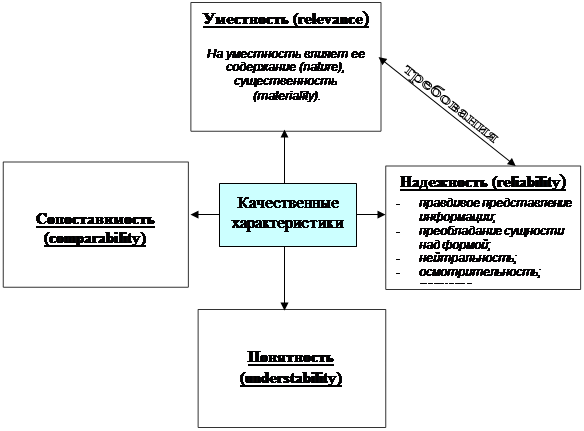

Качественные характеристики информации в финансовой отчетности, (см. рис. 6):

|

Рис. 6. Качественные характеристики информации

Уместность ( relevance ) – информация считается уместной или относящейся к делу, если она влияет на экономические решения пользователей и помогает им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять прошлые оценки.

На уместность информации влияет ее существенность (materiality) - информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности. Существенность зависит от размера объекта или ошибки, оцениваемых в конкретных условиях пропуска или искажения. Таким образом, существенность, скорее, показывает порог или точку отсчета, и не является основной качественной характеристикой, которой должна обладать информация для того, чтобы быть полезной.

Надежность ( reliability ) - информация надежна в том случае, когда она не имеет значимых ошибок и объективна. Информация считается надежной, если она отвечает следующим характеристикам:

· правдивое представление информации ( faithful representation ). Финансовая информация должна правдиво отражать хозяйственные операции и другие события, произошедшие в течение отчетного периода;

· преобладание сущности над формой ( substance over form ). При отражении хозяйственных операций и других событий необходимо учитывать их экономическую сущность, а не только юридическую форму;

· нейтральность ( neutrality ). Независимость представления информации от интересов каких-либо лиц или их групп. Данные в финансовой отчетности должны беспристрастно отражать хозяйственную деятельность предприятия;

· осмотрительность ( prudence ). Определенная степень осторожности при формировании суждений о фактах и событиях предприятия в условиях неопределенности;

· полнота ( completeness ). Финансовые отчеты, дополнения и примечания к ним представляют всю существенную информацию тем, кто ими пользуется.

Помимо этого существуют также общепринятые требования, используемые при ведении учета и составлении отчетности, которые обеспечивают достоверность и достаточную полноту информации. В соответствии с международными стандартами финансовой отчетности к принципам уместности и надежности предъявляют следующие требования, связанные с процессом подготовки учетной информации.

Понятность ( understability ) – означает доступность для понимания информации в финансовых отчетах широкому кругу пользователей. Из этого не следует, что информация о сложных вопросах должна исключаться из-за трудностей понимания определенными пользователями.

Сопоставимость ( comparability ) - информация, содержащаяся в финансовой отчетности компании, должна быть сопоставимой во времени и сравнимой с информацией других компаний, чтобы идентифицировать тенденции в его финансовом положении и результаты деятельности. Поэтому измерение и отражение всех хозяйственных операций должно проводиться последовательно, в соответствии с выбранной учетной политикой. Данный принцип вовсе не означает единообразия. Однако для обеспечения сопоставимости данных необходимо знать учетную политику, ее изменения и последствия этих изменений с точки зрения финансовых результатов в течение текущего периода и за ряд лет.

Необходимо найти оптимальное сочетание всех качественных характеристик, исходя из потребностей пользователей и приоритетов самих предприятий. Относительная важность характеристик определяется на основании профессиональной оценки специалистов.

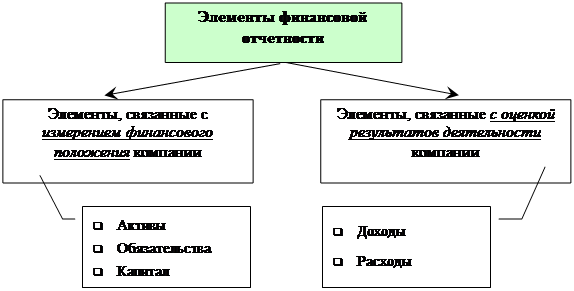

Элементы финансовой отчетности можно разделить на две группы, (см. рис. 7):

|

Рис. 7. Элементы финансовой отчетности

Выделение элементов отчетности в разряд принципов связано с тем, что их понимание влияет на оценку пользователем деятельности компании и, следовательно, на принятие им определенного решения. Финансовые отчеты информируют пользователя о влиянии на финансовое положение предприятия и результаты его деятельности операций и других событий, группируя их в классы в соответствии с их характеристиками.

Информация о финансовом положении в основном дается в балансовом отчете (бухгалтерском балансе), который объединяет в себе такие элементы финансовой отчетности, как активы, обязательства и собственный капитал. Информация о результатах деятельности организации дается в отчете о прибылях и убытках, описывающем другие элементы - доходы и расходы. Рассмотрим элементы финансовой отчетности, связанные с измерением финансового положения компании согласно МСФО.

Активы – ресурсы, контролируемые компанией, которые образовались в результате событий прошлых периодов и от которых компания ожидает экономические выгоды в будущем. Экономическая выгода - это потенциал, принимающий форму денежных средств или их денежных эквивалентов.

Обязательства – текущая задолженность компании, которая образовалась в результате событий прошлых периодов, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал – оставшаяся доля собственных активов предприятия после вычета обязательств. Такая трактовка капитала обусловлена тем, что в случае ликвидации предприятия кредиторы имеют приоритет перед собственниками и их требования удовлетворяются в первую очередь. В отчетном бухгалтерском балансе элемент капитала может быть разделен на составные части, представляющие интерес для пользователей.

Рассмотрим элементы финансовой отчетности, связанные с оценкой результатов деятельности компании – доходы и расходы компании.

Доходы – это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов, либо уменьшения обязательств, которое приводит к увеличению собственного капитала (за исключением вкладов владельцев в уставный капитал). Доход включает в себя выручку, полученную в результате основной деятельности организации, и доходы, полученные в результате не основной деятельности.

Расходы – это уменьшение экономических выгод в течение отчетного периода в форме оттока или потери стоимости активов или возникновения задолженности, которая ведет к уменьшению собственного капитала (за исключением распределения собственного капитала между владельцами). Расходы включают в себя затраты и убытки, возникающие в ходе основной деятельности предприятия. Убытки могут возникать в результате стихийных бедствий, продажи внеоборотных активов, в результате изменений валютных курсов, переоценки активов и т. д.

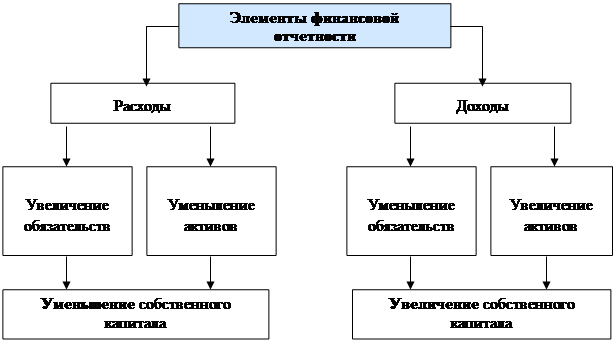

Приведенные определения элементов финансовой отчетности тесно связаны с понятием капитала. Следовательно, активы, обязательства и собственный капитал являются носителями влияния на экономическую выгоду, и различные действия, связанные с использованием активов или урегулированием обязательств, могут привести к притоку или оттоку экономических выгод в компании, т. е. будет получен доход или расход. Полученные доход или расход являются уже результатом, отражающим увеличение или уменьшение экономических выгод компании, элементы финансовой отчетности взаимосвязаны, (см. рис. 8):

Рис. 8. Взаимосвязь элементов финансовой отчетности

Очень важным является вопрос определения критериев признания элементов финансовых отчетов. Признание — включение в балансовый отчет или отчет о прибылях и убытках отдельных статей, отвечающих определению элемента финансовых отчетов. Соотношение между элементами обусловливает взаимосвязь в их признании. Так, следствием признания определенного актива является признание соответствующего дохода или обязательства. Следовательно, статья может быть признана, если, во-первых, любая экономическая выгода, связанная со статьей, будет поступать в компанию, т.е. компания получит или потеряет будущие экономические выгоды, обусловленные объектом; во-вторых, статья имеет стоимость, измеряемую с большой степенью надежности и достоверности.