Учебное пособие: Планирование численности персонала

![]() . (4.5)

. (4.5)

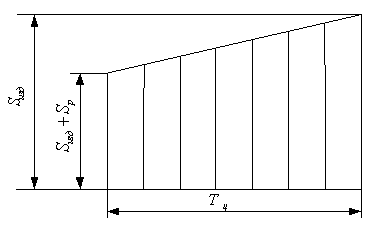

Если условно принять, что все материалы для изготовления изделия запускаются в производство в первый день цикла, а все последующие затраты расходуются равномерно (рис. 4.1), то коэффициент нарастания затрат будет определяться по формуле

![]() , (4.6)

, (4.6)

где ![]() - коэффициент затрат на материалы в себестоимости изделия.

- коэффициент затрат на материалы в себестоимости изделия.

Этот средний коэффициент нарастания затрат рассчитан укрупненно.

Рис. 4.1. График нарастания затрат в незавершенном производстве

Здесь все материалы ![]() и комплектующие изделия

и комплектующие изделия ![]() поступают в производство при запуске.

поступают в производство при запуске.

Деятельный метод расчета среднего коэффициента нарастания затрат (4.7) заключается в том, что по каждому виду затрат в незавершенном производстве – основной материал, полуфабрикаты, комплектующие изделия, заработная плата и прочие затраты – определяется средневзвешенным пребыванием их в общем цикле изготовления изделия. Здесь материалы поступают в производство при запуске, а комплектующие изделия в процессе узловой и общей сборки (рис. 4.2).

Рис. 4.2. Детальный график нарастания затрат в незавершенном производстве

![]() , (4.7)

, (4.7)

где ![]() - затраты на материалы, поступающие в производство в начале цикла;

- затраты на материалы, поступающие в производство в начале цикла;

![]() - средний уровень затрат на данной стадии цикла;

- средний уровень затрат на данной стадии цикла;

![]() – время пребывания затрат данной стадии в цикле.

– время пребывания затрат данной стадии в цикле.

Когда возникает необходимость рассчитать объем незавершенного производства для каждого вида продукции по трудоемкости, то это определяется по формуле

![]() , (4.8)

, (4.8)

где ![]() - трудоемкость;

- трудоемкость;

![]() - средний коэффициент готовности изделий в заделе.

- средний коэффициент готовности изделий в заделе.

Полуфабрикаты собственного изготовления – это изделия, технологический процесс производства которых закончен в одном цехе и которые подлежат доработке в других цехах предприятия.

Валовой называется продукция, произведенная предприятием за планируемый период независимо от степени ее готовности. В состав валовой продукции входят товарная продукция и изменения остатков незаконченной продукции, полуфабрикатов, остатков незавершенного производства и запчастей к оборудованию своего производства.

![]() , (4.9)

, (4.9)

где ![]() - остаток незавершенного производства на конец планового периода;

- остаток незавершенного производства на конец планового периода;

![]() - остаток незавершенного производства на начало планового периода.

- остаток незавершенного производства на начало планового периода.

При укрупненных расчетах объем валовой продукции может быть определен через показатели валового и внутризаводского оборота.

Валовой оборот – это сумма валовой продукции в рублях, выпускаемой всеми цехами завода.

В него включаются все готовые изделия, продукция, изготовленная основными, вспомогательными и обслуживающими цехами завода, взаимные услуги независимо от назначения (внутри или на сторону) и изменения остатков незавершенного производства.

Внутризаводской оборот представляет собой суммарный объем продукции, обращающийся между цехами, т.е. суммарный выпуск цехов, кроме цеха окончательной сборки и продукции цехов, отгружаемой потребителям и равен разности между валовым оборотом и валовой продукцией.

В него входят: стоимость полуфабрикатов своего производства, используемых на предприятии для выпуска готовой продукции, для ремонта оборудования, транспорта, изготовленная оснастка стоимость израсходованного инструмента и всех видов энергии собственной выработки, услуги заводского транспорта, ремонтных цехов и т.д.