Учебное пособие: Планування економічного і соціального розвитку соціальних служб

• Міжнародний

• Кредит центрального (національного) банку

• Кредит комерційних банків

• Виробничий

• Споживчий

• Кредит в оборотні фонди й фонди обігу

• Кредит в основні фонди

• Короткостроковий (до одного року)

• Середньостроковий (до п'яти років)

• Довгостроковий (понад п'ять років)

• Забезпечений

• Незабезпечений (бланковий)

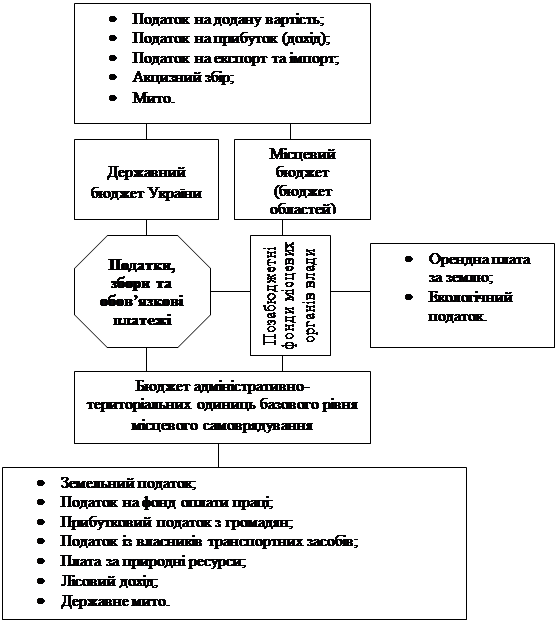

Згідно із законом «Про систему оподаткування» в Україні запроваджено низку податків, зборів та обов'язкових платежів. При цьому відповідні податки й платежі зараховуються частково або повністю до бюджетів різних рівнів (рис. 2).

З-поміж податкових надходжень та обов'язкових платежів у бюджет основними є податок на додану вартість (у середньому 50% цих надходжень), податок на прибуток (приблизно третина) та акцизний збір (решта).

Податок на додану вартість (ПДВ) — це та частина новоствореної вартості, що сплачується у державний бюджет на кожному етапі виробництва товарів (виконання робіт, надання послуг). Платники податку на додану вартість — це національні та іноземні суб'єкти підприємницької діяльності, які перебувають на території України. Об'єктами оподаткування є:

•для вітчизняних товарів — обороти з їхньої реалізації (окрім обсягу продажу за іноземну валюту);

•для імпортних товарів — різниця між цінами їхньої реалізації за національну валюту України та їхньою митною (закупівельною) вартістю, перерахованою за курсом Національного банку України;

•для товарів (робіт, послуг), що їх реалізують посередники, — різниця між цінами продажу й цінами, за якими посередники розраховуються з постачальниками (включаючи суму податку на додану вартість).

Оподатковуваний оборот щодо реалізованих товарів обчислюється, виходячи з їхньої вартості за вільними, державними фіксованими та регульованими цінами, що включають податок на додану вартість за встановленою ставкою. До цього обороту включають акцизний збір та інші надбавки до цін, передбачені чинним законодавством, але не включають вартість заставної (зворотної) тари. Податок на додану вартість стягується в розмірі 20% оподатковуваного обороту.

Від податку на додану вартість звільняються: 1) науково-дослідні й дослідно-конструкторські роботи, що проводяться за рахунок державного бюджету; 2) експорт товарів і зв'язаних з цим транспортних послуг, транзит іноземних вантажів через територію України; 3) вугілля та електроенергія; 4) вартість робіт з будівництва об'єктів соціальної сфери і житла; 5) театрально-видовищні, культурно-освітні та спортивні заходи.

Рис. 2. Система загальнодержавних податків та розподіл коштів між бюджетами різних рівнів.

Суб'єкти господарювання, які є юридичними особами та одержують доходи від комерційної діяльності, сплачують податки на прибуток (дохід). За об'єкт оподаткування береться валовий прибуток підприємства, зменшений на суму рентних платежів, доходів від продажу цінних паперів та пайової участі в діяльності інших суб'єктів господарювання або валовий дохід, тобто сума доходів від реалізації продукції (робіт, послуг), інших матеріальних цінностей і майна, нематеріальних активів і доходів від позареалізаційних операцій. Ставки податку на прибуток (дохід) підприємств та організацій коливаються в межах 15—30%, масових концертно-видовищних та спортивних заходів, відеосалонів, закладів грального бізнесу — 40—70% величини об'єкта оподаткування.

Оподатковуваний прибуток (дохід) зменшується на ту його частину, що використовується на: проведення науково-дослідних і дослідно-конструкторських робіт, підготовку та освоєння нових прогресивних, екологічно чистих технологій і видів продукції (50% витрат); реконструкцію і модернізацію активної частини основних фондів, уведення нових потужностей (за умови повного використання власних амортизаційних відрахувань) та утримання об'єктів соціального призначення; створення через спеціально відкриті рахунки благодійних, екологічних і оздоровчих фондів (у розмірі не більше 2% оподатковуваного прибутку чи доходу). Окрім цього, від сплати податку звільняються: 1) підприємства чи нові виробництва, створені спеціально для виготовлення нової техніки з використанням запатентованого винаходу, придбаної ліцензії, — протягом п'яти років; 2) підприємства, які виробляють нову продукцію, котра не виготовлялась іншими підприємствами України, чи котра може бути замінником імпортних машин і обладнання: у перший рік виробництва — повністю, на другий рік — на 50% від ставки податку; 3) малі підприємства протягом першого року функціонування — на 50% від ставки податку.

Акцизний збір — це непрямий податок на високорентабельні та монопольні товари (продукцію), що включається до їхньої ціни. Платниками акцизного збору є суб'єкти підприємницької діяльності, які виробляють або імпортують підакцизну продукцію, а об'єктом оподаткування — обороти з реалізації відповідних видів продукції вітчизняного виробництва та митна вартість імпортних товарів, придбаних за іноземну валюту (крім тих, що обкладаються митним збором). Акцизний збір обчислюється у відсотках до обороту або у твердих сумах з одиниці реалізованої продукції за єдиними на всій території України ставками. До переліку товарів (продукції), за які сплачується акцизний збір, входять: лікеро-горілчані вироби, коньяк, вино, пиво; кава, шоколад; ікра лососевих і осетрових риб, делікатесна продукція з цінних видів риби та морепродуктів; тютюнові вироби; легкові автомобілі; ювелірні вироби із золота та срібла, діаманти; хутрові вироби, одяг із натуральної шкіри; високоякісні вироби з кришталю та фарфору; килими й килимові вироби машинного виробництва; відеотехніка, кольорові телевізори. Залежно від виду товару (продукції) ставки акцизного збору становлять зараз від 20 до 85% вартості у відпускних цінах.

Варто назвати також деякі інші види податків і платежів. Податок на експорт та імпорт є формою вилучення в дохід держави чистого прибутку, утворюваного внаслідок різниці у рівнях зовнішньоторговельних і внутрішніх цін на окремі види товарів, які ввозяться на територію України або вивозяться з неї; його сплачують всі суб'єкти господарювання, що здійснюють зовнішньоторговельні операції. Мито справляється з вартості або обсягу товарів, що підлягають митному контролю на території України. Плата за землю визначається залежно від якості та розміщення земельної ділянки, виходячи з кадастрової її оцінки, та стягується у вигляді земельного податку або орендної плати з тих суб'єктів господарювання, яким землю надано у володіння або в користування. Екологічний податок сплачують усі підприємства й організації, що завдають шкоди довкіллю; він стягується за нормативами, встановлюваними Кабінетом Міністрів України залежно від рівня, обсягу й характеру забруднення навколишнього природного середовища та погіршання якості природних ресурсів. Державне мито справляється з підприємств, організацій та громадян за документи й учинення юридично-правових дій.

2. Методологічні основи планування

Найважливішою функцією управління є планування. Планування є власне, процесом визначення цілей, що їх підприємство, організація або установа передбачає досягти за певний період, а також способів досягнення таких цілей.

Планування об'єднує структурні підрозділи спільною метою, надає всім процесам однонапрямленості і скоординованості, що дає змогу найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно вирішувати різноманітні завдання управління.