Учебное пособие: Управленческий учет

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые. Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затрата обусловлены нормальными условиями хозяйственной деятельности предприятия. Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

По отношению к объему производства – переменные и постоянные.

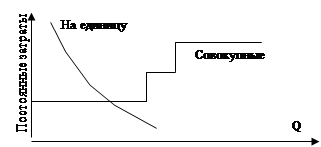

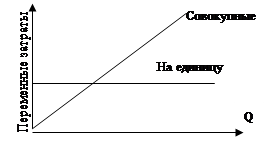

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта (все остальные – стоимость самого предприятия). Переменные затраты на единицу – постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты – прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты – расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности – постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные на единицу – наоборот.

|

|

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит их постоянной и переменной частей; ряд налогов (подоходный налог – до определенного предела постоянная ставка, далее – прогрессивная ставка). Аналогично представительские расходы, расходы на рекламу.

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения.При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты , т.е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

Классификации для контроля и регулирования

Процесс регулирования и контроля предполагает поиск ответов на вопрос: насколько велики отклонения фактических затрат от плановых; чем они вызваны; кто отвечает за отклонения; есть ли возможность их корректировки и т.д. Деятельность, направленная на регулирование и контроль затрат требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности, т.е. по сегментам внутри предприятия, во главе которых стоит ответственное лицо, принимающее решения. В этой ситуации целесообразно все затраты делить на регулируемые и нерегулируемые . Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность расходования которых несет ответственность руководитель этого центра. Все другие затраты будут являться нерегулируемыми.

Тема № 3. Анализ безубыточности

Модель безубыточности позволяет ответить на следующие вопросы:

- Какое влияние окажет прибыль на изменение цен на реализуемую продукцию, изменение переменных и постоянных затрат, объема реализации;

- Какой объем продаж обеспечит достижение безубыточности;

- Каковы оптимальные объем и структура;

- Как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем;

- Какой «запас прочности» есть у предприятия;

- Какой объем продаж позволит достичь запланированного объема прибыли;

- Какую прибыль можно ожидать при данном уровне реализации;

- Какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков;

- Как изменение в ассортименте реализуемой продукции повлияет на прибыль и минимальный безубыточный объем;

- Производить ли товары самостоятельно или заказывать на стороне;

- Какова нижняя граница цены на реализуемую продукцию.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменны в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть измерено точно;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они не существенны), т.е. объем продаж соответствует объему производства.

Анализ безубыточности проводят в алгебраической и графической форме:

1. Математический метод (метод уравнения).