Дипломная работа: Анализ управления финансовой деятельностью предприятия

Во втором разделе работы проводится анализ управления финансовой деятельностью ООО «Прокатный завод».

В третьем разделе дипломной работы разработаны рекомендации направленные на улучшение финансовой деятельности ООО «Прокатный завод».

1. Теоретические аспекты управления финансами предприятия

1.1 Основные элементы управления финансами предприятия

Финансы предприятий образуются в процессе финансовой деятельности предприятий, т.е. деятельности по образованию, распределению и использованию денежных фондов для осуществления своих производственных и социальных задач, а также служат перераспределению в централизованные фонды.

Е.И. Бородина, В.В. Ковалев и ряд других авторов, считают, что управление предприятием – это, совокупность мероприятий и решений на основе их подготовки и анализа и соответствии со стратегическими и тактическими целями и задачами, планами деятельности (7,С.21). Именно через управление, и его результаты проявляется полезность и профессионализм управленцев, менеджеров, руководителей. Влияющих через такие категории, как прибыль, стоимость капитала, заработная плата, дивиденды, инвестиции, социальные расходы.

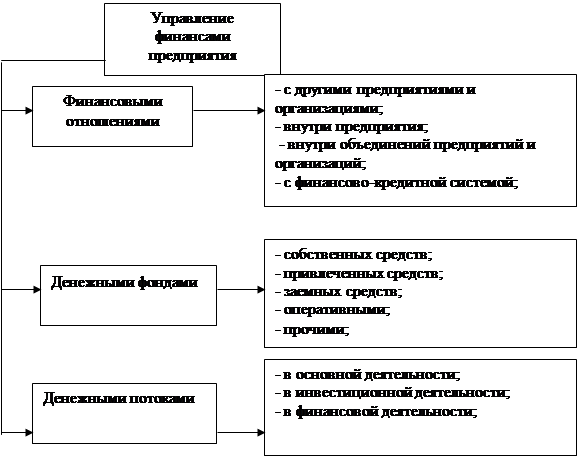

Н.В. Лаврухина, Л.П. Казанцева считают, что управление финансами предприятия – это последовательная деятельность его работников по организации и управлению финансовыми отношениями, денежными фондами и денежными потоками (15,С.49).

Для управления финансами предприятий используется финансовый механизм. Финансовый механизм (менеджмент) предприятий – это система управления финансами предприятия. Предназначенная для организации взаимодействия финансовых отношений, фондов денежных средств и денежных потоков. А также для взаимосвязи между имуществом предприятия, (активами) и источниками денежных средств (пассивами), с целью эффективного воздействия на конечные результаты, устанавливаемые предприятием, в соответствии с требованиями экономических законов, законодательных и нормативных документов государства, положений финансовой науки, а также профессионализмом и опытом работников (14,С.57).

М.Н. Крейнина выделяет, что финансовый механизм предприятий является центральным во всем финансовом механизме, что объясняется ведущей ролью финансов сферы материального производства (13,С.102).

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций и их взаимодействия, с помощью механизма управления финансами предприятий достигается обеспеченность их необходимыми денежными средствами. При этом, источником денежных средств предприятий, служат собственные доходы, за счет которых должны покрываться все расходы. Дополнительная временная потребность в средствах удовлетворяется с помощью кредита. Финансовая деятельность предприятия - это деятельность людей его специальной организационной подсистемы, связанной с принятием и реализацией решений по управлению финансами. Организация управления финансами – это и есть управление финансовой деятельностью предприятия (рис. 1.1.1).

Управление финансами предприятия предполагает решение следующих проблем, являющихся, по существу, целями финансовой стратегии:

- ликвидность и платежеспособность предприятия;

- прибыльность и рентабельность его деятельности;

- материальная обеспеченность работников и собственников, а в условиях социально ориентированной экономики – и социальная обеспеченность (32,С.134).

Реализация первой цели предполагает, оптимизацию имущества предприятия, его внеоборотных и оборотных активов, а также тех денежных источников и средств, за счет которых сформировано это имущество. Это предполагает обеспечение предприятия необходимыми денежными средствами с точки зрения как их количества, т.е. удовлетворения потребности, так и оптимизации источников денежных средств.

|

Рис. 1.1.1. Управление финансами предприятия

Реализация второй цели, т.е. достижение оптимального финансового результата, - прибыльности и рентабельности, предполагает рациональное и эффективное использование денежных средств.

Таким образом, можно дать еще одно определение управления финансами это и источники денежных средств и направления их использования.

При реализации второй цели финансовой стратегии предприятие может выбрать один из более конкретных вариантов:

- максимизацию прибыли на основе достигнутого уровня развития и долей на рынке;

- завоевание рынка и подготовка таким образом фундамента для максимизации прибыли;

- экономический рост на базе развивающихся рынков, свойств и качеств выпускаемой продукции, особенностей применяемых технологий и др.;

- постоянное увеличение и максимизацию стоимости имущества предприятия (28,С.87).

Особое место среди целей и задач предприятий в области управления финансами занимает постоянное увеличение стоимости имущества предприятия, максимизация его стоимости. Существует довольно тесная взаимосвязь между максимизацией стоимости предприятия и его прибыли. При этом значительная роль здесь принадлежит политике в области распределения прибыли - приоритет развитию производства по сравнению с выплатой дивидендов. Ориентиром для предприятий являются рыночные котировки ценных бумаг (акций).

Теоретический анализ работ Л.Н. Павловой позволяет автору утверждать, что стратегическими целями предприятия в области финансов являются обеспечение его ликвидности и рентабельности (25,С.57). При этом если обеспечение ликвидности является обязательным условием экономического развития предприятия, тогда как вторая стратегическая цель – обеспечение рентабельности - может сочетаться с такими целями, как завоевание рынка или просто выживание предприятия.

Ряд авторов считает, что в управлении финансами выделяют несколько функциональных элементов: оперативное управление, планирование, и контроль (15,С.42).

Л.Т.Снитко, Т.Ю.Бугаева, Е.Н. Висторобская считают, что оперативное управление представляет собой комплекс мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации и преследующих цель получения максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов (30,С.278). Основное содержание оперативного управления сводится к маневрированию финансовыми ресурсами с целью ликвидации "узких" мест, решения вновь возникающих задач.

Контроль как элемент управления осуществляется и в процессе планирования, и на стадии оперативного управления. Он позволяет сопоставить фактические результаты от использования финансовых ресурсов с плановыми, выявить резервы роста финансовых ресурсов, наметить пути более эффективного хозяйствования.

Таким образом, были выявлены различные трактовки управления финансами и предложена собственная трактовка - финансы – это объективная экономическая категория, существующая независимо от воли людей, а финансовый механизм предназначен для управления финансами. Далее рассматривается нормативно – законодательная база, регулирующая финансовую деятельность предприятия.

1.2 Нормативно – законодательная база, регулирующая финансовую деятельность предприятия

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы и другие правовые документы.

Нормативное обеспечение – это инструкции. Нормативы, нормы, тарифные ставки, методические указания, разъяснения.