Дипломная работа: Финансовые функции и рекурсия

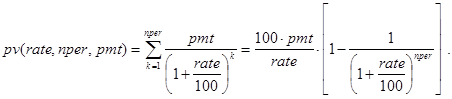

Решение. Вопрос фактически ставится так. Если сегодня инвестор внес W денежных единиц в реализацию проекта, то оправданы ли эти затраты с его будущими доходами по pmt единиц в течение каждого из nper периодов? Из предыдущей задачи вытекает, что при type=0 проект оказывается выгодным лишь при выполнении условия W<payment(pmt,nper,rate). В общем виде эта задача является прямым обобщением задачи 7 и может быть решена с помощью встроенной в Excel функции pv() - вычисления современной стоимости потока равных платежей. Если W<pv(pmt,nper,rate,type), то финансировать проект выгодно. Сконструируем рекурсивныe аналоги pv1() и pv2() функции pv(). Рассмотрим два варианта.

Вариант 1. Функции pv10() и pv11() вычисляют современную стоимость потока платежей соответственно при type=0 и type=1. При этом pv10() равносильна функции (7), а pv11() строится по аналогии с pv10(). Далее, при известных функциях pv1() и pv2() написание функции pv1() для любого значения type труда не представляет:

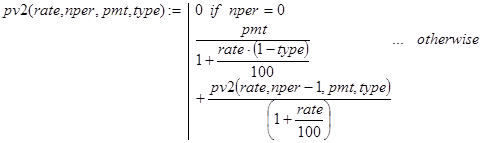

Вариант 2. Функции pv20() и pv21() вычисляют современную стоимость потока платежей соответственно при type=0 и type=1. При этом pv20() равносильна функции (8), а pv2() строится по аналогии с pv20(). Далее, при известных функциях pv20() и pv21() написание функции pv2() для любого значения type труда не представляет:

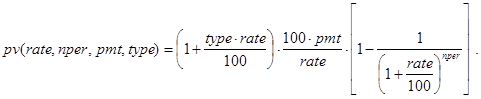

Вывод конечной формулы для расчета pv() можно провести так.

type=0.

type=1.

Общий случай.

Контрольные примеры.

![]()

![]()

![]()

Задача о консолидировании платежей

Заемщик при существующей ставке в p процентов должен внести в банк k последовательных платежей. Первый платеж в a0 денежных единиц необходимо осуществить через t0 периодов, второй платеж в a1 единиц - через t1 периодов и т.д. и, наконец, k-й платеж в ak-1 единиц - через tk-1 периодов. Все величины tn (n=0. . k-1) отсчитываются от момента получения займа. Из-за невозможности внести первый взнос заемщик просит консолидировать его платежи, то есть разрешить ему через некоторое время заплатить сразу весь долг a0+a1+…+ak-1. Через какое количество q периодов заемщик обязан рассчитаться, чтобы ничьи интересы не пострадали?

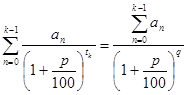

Решение. Будем исходить из того, что современная стоимость потока платежей заемщика и современная стоимость единовременно вносимой им суммы должны совпадать. Отсюда для нахождения значения q получаем так называемое уравнение эквивалентности процентных ставок при дисконтировании:

(9)

(9)

Параметр q можно непосредственно определить из этой формулы. Пусть a и t- векторы платежей и периодов:

a=(a0,a1,…,ak-1) T, t=(t0,t1,…,tk-1) T. (10)

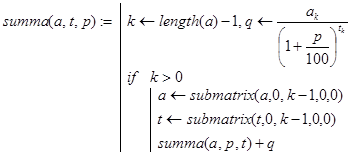

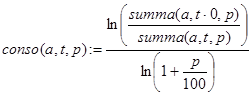

Будем вычислять q с помощью функции conso(a,t,p) и вспомогательной рекурсивной функции summa(a,t,p), служащей для нахождения сумм в (9). Значение q=conso(a,t,p) может оказаться дробным.

Выглядят эти функции так:

(11)

(11)

(12)

(12)