Дипломная работа: Финансовые механизмы управления формированием и использованием прибыли строительной организации

4) эффективность финансовых операций (с денежными средствами, ценными бумагами);

5) эффективность сделок с имуществом;

6) эффективность участия в деятельности других организаций;

7) эффективность управления дебиторской задолженностью;

8) наличие или отсутствие убытков от бесхозяйственности (штрафы, пени, неустойки за нарушение условий договоров с контрагентами, возмещение убытков, причиненных другими организациями, и т.д.). [11, 245]

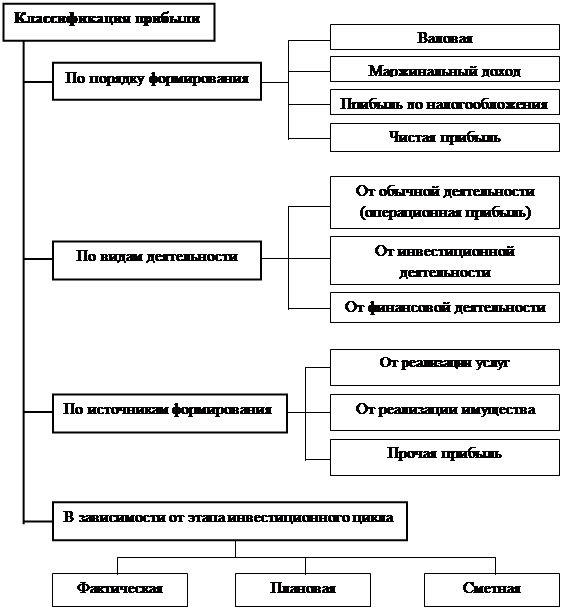

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. Классификация прибыли представлена на рис. 1.1.

|

Рис. 1.1. Классификация прибыли

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. №43н, а также уточнениями 2003 г., введена бухгалтерская отчетность организаций, предприятий, в том числе и форма №2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время:

· валовая прибыль;

· прибыль от продаж;

· бухгалтерская прибыль (прибыль до налогообложения);

· чистая прибыль.

Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг.

Прибыль от продаж – это финансовый результат от основной деятельности организации. Этот показатель можно рассчитать двумя способами:

1) прибыль от продаж = выручка от продаж – себестоимость проданных товаров, продукции, услуг и работ – коммерческие расходы – управленческие расходы;

2) прибыль от продаж = валовая прибыль – коммерческие расходы – управленческие расходы.

Бухгалтерская прибыль (прибыль до налогообложения) – это сводный финансовый результат от всех видов деятельности организации. Этот показатель рассчитывается следующим образом: бухгалтерская прибыль = = прибыль от продаж + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы.

Чистая прибыль (ЧП) – это часть бухгалтерской прибыли (БП), остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), а также с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТПН (1)

В зависимости от этапа инвестиционного процесса различают сметную, плановую и фактическую прибыль.

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно-сметной документации.

Сметная прибыль - сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

В строительстве сметная прибыль имеет специфическое название - плановые накопления. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. В качестве базы в настоящее время применяют фактическую величину средств на оплату труда рабочих-строителей, а также рабочих, обслуживающих строительные машины и механизмы, или сметную себестоимость строительно-монтажных работ. Сметный уровень прибыли определяется в размере 50% от средств на оплату труда или 12% от себестоимости строительно-монтажных работ, т.е. обеспечивает строительно-монтажным организациям возможность иметь минимальный размер денежных средств, необходимых для их успешного функционирования, идущих на уплату налога на прибыль, осуществление развития производства, стимулирование труда работников и другие цели.

В условиях развития рыночных отношений в зависимости уровня развития экономики нормативы по определению плановых накоплений могут периодически изменяться.

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес-плана. Плановая прибыль от выполнения строительно-монтажных работ складывается из следующих составляющих: суммы плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта от разработанных организационно-технических мероприятий. Определение размера плановой прибыли (Ппл ) от выполнения (сдачи) работ производится по следующим формулам:

Ппл = ПН + Э + К, (2)

где ПН – плановые накопления (сметная прибыль);

Э – плановая экономия от снижения себестоимости работ за период строительства объекта;

К – компенсации, полученные от заказчика;