Дипломная работа: Финансовые механизмы управления формированием и использованием прибыли строительной организации

Согласно ПБУ 18/02 постоянное налоговое обязательство - это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского учета.

Чтобы рассчитать постоянное налоговое обязательство, надо умножить постоянную налогооблагаемую разницу на ставку налога на прибыль. В свою очередь постоянная налогооблагаемая разница - это расходы, которые отражаются в бухгалтерском учете, но не признаются в налоговом, или доходы, которые отсутствуют и бухгалтерском учете, но содержатся в налоговом. [20]

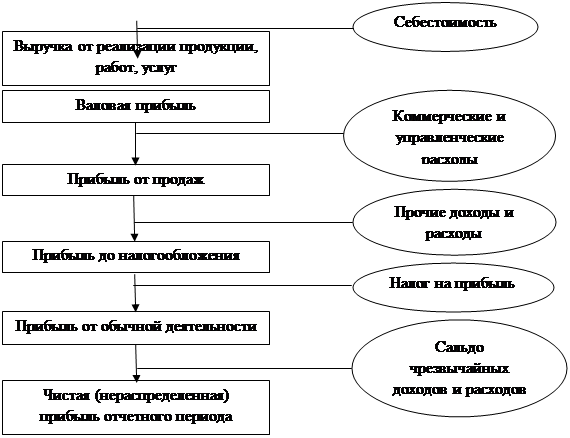

Рис. 1.2. Схема формирования прибыли

Постоянный налоговый актив - это налог на прибыль, который образуется по данным бухгалтерского учета, но отсутствует по данным бухгалтерского учета. Чтобы рассчитать этот показатель, надо умножить постоянную вычитаемую разницу на ставку налом на прибыль. В свою очередь постоянная вычитаемая разница - это прежде вест доходы, которые признаются в бухгалтерском учете, но не учитываются при исчислении налогооблагаемой прибыли, а также расходы, которые отсутствуют в бухгалтерском учете, но содержаться в налоговом.

Доходность акций определяется путем расчета базовой и разводненной прибыли на акцию, методика которого приведена в Методологических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных приказом Минфина России от 21 марта 2000 г. №29н.

ГЛАВА 2. АНАЛИЗ ПРИБЫЛИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «Строитель»

2.1 Краткая характеристика компании

ООО «Строитель» (далее Компания) основана в 2004 году для проектирования и строительства объекта «Многоэтажный 4-х секционный жилой дом со встроенно-пристроенными нежилыми помещениями». На данном объекте Компания выступает как генеральный подрядчик и генеральный проектировщик. Непосредственно возведение объекта продолжается уже 2 года и подходит к концу.

Генподрядчик финансируется Заказчиком по данному объекту, а также ведет подрядную деятельность на других объектах и финансируется из других источников.

Строитель имеет структуру, типичную для строительной организации со среднесписочной численностью 32 человека, представленную на рис. 2.1.

Для того чтобы сохранить и использовать имеющиеся наработанные ресурсы и опыт в строительстве, в 2009 году Компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

|

Рис. 2.1. Организационная структура ООО «Строитель»

В 2009 году Компания выиграла несколько пробных торгов и успешно сдала работы по данным объектам (рис. 2.2.)

|

Объект | Срок работ, дней |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

| Капитальный ремонт кровли и фасада, Ульяновская, 68 | 60 | ||||||||

| Капитальный ремонт кровли, школа №124 | 60 | ||||||||

| Капитальный ремонт электроснабже-ния технического транспорта | 60 | ||||||||

| Ремонт холла кинотеатра «Восход» | 30 | ||||||||

| Проект усиления 4-х жилых домов | 20 | ||||||||

| Капиталн. ремонт кровли МДОУ №30 | 37 | ||||||||

| Ремонт фасада «Парк Победа» | 18 | ||||||||

| Вставка окон и дверей «Парк Победа» | 18 | ||||||||

| Штукатурка подпорной стенки «Парк Победа» | 18 | ||||||||

| Ремонт кровли авиацион. техникума | 47 | ||||||||

| Ремонт помещений авиц. техникума | 17 | ||||||||

| Кап. рем. электр. снабж. «Белый дом» | 15 | ||||||||

| Прокладка наружных сетей Губ. Дум | 15 |

![]()

- срок выполнения работ по контракту

![]() - фактический срок работ.

- фактический срок работ.

Рис. 2.2. Сводный график выполнения работ по объектам ООО «Строитель» за 2009 год

Таблица 2.1. Анализ деятельности ООО «Строитель» по объектам, 2009 г.

| Объект | Вид работ | Оплата | Затраты | Доход | Рентабел.,% |

| Капитальный ремонт кровли и фасада, Ульяновская, 68 |

кровля, К-во Просмотров: 445

Бесплатно скачать Дипломная работа: Финансовые механизмы управления формированием и использованием прибыли строительной организации

|