Дипломная работа: Финансовые механизмы управления формированием и использованием прибыли строительной организации

– строительство объектов производственного назначения, реконструкция, техническое перевооружение основных и подсобных производств;

– модернизация оборудования, приобретение строительных машин, оборудования, транспортных средств и других средств производства;

– освоение новой техники и технологий производства строительно-монтажных работ;

– затраты на научно-исследовательские, проектные, конструкторские и технологические работы;

– строительство жилья и объектов социально-культурной сферы;

– осуществление капитальных природоохранных мероприятий;

– развитие подсобно-вспомогательного хозяйства;

– погашение долгосрочных ссуд банков и процентов по ним;

– взносы в качестве вкладов учредителей в уставный капитал других предприятий;

– отчисления в вертикально интегрированные компании, в состав которых входит организация;

– приобретение ценных бумаг других предприятий и затраты, связанные с выпуском и распространением ценных бумаг;

– другие расходы, связанные с использованием прибыли на развитие.

Средства фонда потребления расходуются на различные социально направленные выплаты. В частности, к таким расходам относятся:

– расходы на материальное поощрение, премирование, единовременное пособие работникам организации;

– расходы на бесплатное питание, компенсацию стоимости питания, лечение, культурно-оздоровительные мероприятия для работников и членов их семей;

– расходы на обучение, оказание помощи учебным заведениям, на содержание объектов общественного питания, здравоохранения, культуры, отдыха и спорта;

– расходы на содержание находящихся на балансе строитель ной организации учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений;

– отчисления на содержание аппарата управления объединений, ассоциаций, концернов и других вышестоящих органов управления;

– возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

– возмещение командировочных расходов сверх установленных норм;

– страхование работников организации (кроме обязательного социального и медицинского страхования);

– другие социальные расходы.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности.Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

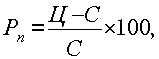

Рентабельность продукции(норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц- цена единицы продукции;С- себестоимость единицы продукции.

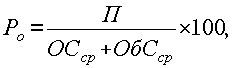

Рентабельность производства (общая)показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):