Дипломная работа: Финансовый план в системе бизнес-планирования

выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Важнейшими объектами финансового планирования является:

расчет выручки от продажи продукции (работ, услуг) для составления достоверного баланса доходов и расходов, формирования и распределения прибыли, текущего и перспективного объема оборотных активов;

определение источников прироста норматива собственных оборотных активов и покрытия их недостатка;

расчет амортизационных отчислений;

расчет ремонтного фонда;

формирование и распределение социальных фондов предприятия;

мобилизация внутренних ресурсов в капитальном строительстве;

взаимоотношения с бюджетом и внебюджетными фондами.

|

??????????? ??????????? ??? ????? ????????? ????? ?????????????? ??????. ??? ?????? ???????????? ????? ??????????? ???? ??????????, ????????? ??????? ? ??????? ????????? ? ?????????????? ???????? ? ????? ??????. ?????????? ???????? ?????? ?????????, ????? ??? ???????????? ??????????? ? ????????? ???? ?? ??????????? ? ???????????? ?? ???????? ??????????? ? ??????, ??????????????? ???????????????? ? ??????????? ?????? ??????????? ?????? ??? (??????????, ?????????? ? ??). ???????? ????????? ??????????? ????????????? ???????????? ? ??????? ?????? ????? ????? ??? ??????????? ?????? ???????????.

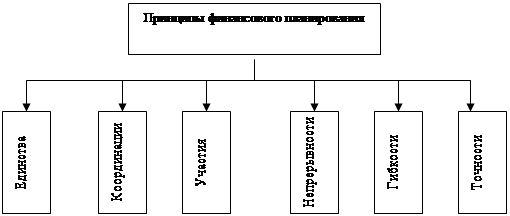

Рисунок 1 - Принципы финансового планирования

И.А. Бланк предлагает следующую организацию финансового планирования, которая осуществляется в соответствии с определенными принципами, представленными на рисунке 1 [8].

Принцип единства предполагает, что планирование должно иметь системный характер, т.е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Всякие изменения в планах одной структурной единицы должны быть отражены в планах других. Взаимосвязь и синхронность - ключевые черты координации планирования на предприятии.

Принцип участия означает, что каждый специалист предприятия независимо от должности и выполняемых функций участвует в планировании.

Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла; разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по маркетингу). В тоже время непрерывность внешней и внутренней среды функционирования требует корректировки и уточнения плана предприятия.

Принцип гибкости состоит в придании планам и планированию способности изменяться при возникновении непредвиденных обстоятельств. Гибкость планам придают резервы безопасности (ресурсы, производственные мощности и т.д.).

Принцип точности предполагает, что планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия.

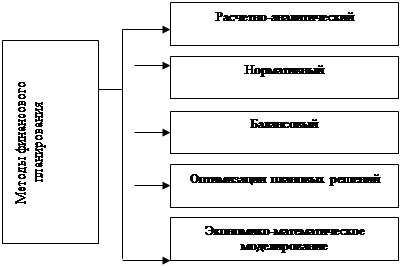

Согласно представлениям В.В. Ковалева, помимо принципов организации финансового планирования, требуется выбор методов финансового планирования. Финансовые показатели могут планироваться различными методами, которые представлены на рисунке 2 [20].

Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно - на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели.

|

Рисунок 2 - Методы финансового планирования

Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяются на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. нормативный метод планирования - самый простой и доступный.

Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением.

Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них.

Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т.п.

Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т.е. ускорения оборачиваемости авансированных средств.

Метод экономико-математического моделирования. Он позволяет дать количественную оценку взаимосвязям между финансовыми показателями и факторами, влияющими на их численное значение.