Дипломная работа: Финансовый план в системе бизнес-планирования

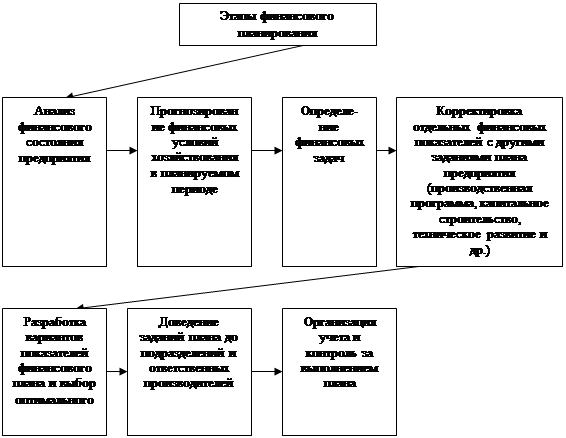

О.И. Лихачева выделяет совокупность различных этапов финансового планирования (рисунок 3) [21].

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятий - бухгалтерский баланс, отчёты о прибылях и убытках, отчёты о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчёта финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причём, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчётности и планируемые финансовые таблицы одинаковы по содержанию.

|

Рисунок 3 - Этапы финансового планирования

Баланс предприятия входит в состав документов финансового планирования, а отчётный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчёта о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана предприятия.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвёртом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Жизнедеятельность фирмы, по мнению И.А. Бланк, невозможна без планирования, "слепое" стремление к получению прибыли приведет к быстрому краху [8]. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и обуславливает долгосрочное планирование. Долгосрочное планирование определяет среднесрочное и краткосрочное планирование, они рассчитаны на меньший срок и поэтому подразумевают большую детализацию и конкретику. Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Планирование и моделирование дальнейшей деятельности, конечно же, носит несколько абстрактный характер из-за непредсказуемости ряда внешних факторов, но дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

К двум основным, "идеологически" различающимся типам планирования эксперты относят бюджеты, построенные по принципам "снизу вверх" и "сверху вниз".

План, составленный "снизу вверх", предусматривает сбор и фильтрацию информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование планов отдельных структурных единиц. Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения плана, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к процессу планирования со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях плана. Этот вид планирования широко распространен в России как из-за неопределенности перспектив развития рынка в целом, так и по причине нежелания руководства заниматься планированием (к сожалению, для большой части отечественных топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином).

План, составляемый по принципу "сверху вниз", требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Такой подход обеспечивает согласованность планов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности. Планирование "сверху вниз", по моему убеждению, является предпочтительным. Однако на практике, как правило, применяются смешанные варианты составления планов, содержащие в себе черты обоих подходов - вопрос лишь в том, какой подход преобладает.

Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий.

1.2 Бизнес-планирование в системе управления предприятием

Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, как в текущем, так и стратегическом аспектах. Реальные перспективы бизнеса невозможно оценить без тщательного исследования уже достигнутых результатов. Организация осуществляет планирование деятельности на основе маркетинговых исследований и исходя из производственно-финансовых, организационных и иных своих возможностей.

Процессам планирования деятельности организации должен предшествовать кропотливый поиск резервов роста масштабов бизнеса, источником которых служит рост капитала, как собственного, так и заемного.

Только наращивая капитал, предприятие может выдержать жесткие условия конкуренции, т.е. иметь возможность снизить относительный уровень цен на свой товар за счет снижения затратоемкости.

Исключительную роль в обосновании показателей бизнес-планов играют результаты всеобъемлющего, глубокого экономического анализа деятельности предприятия.

Основной целью бизнес-планирования, по мнению И.А. Бланка, является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов [8].

Бизнес-план - это системное планирование всех сторон деятельности проекта, фирмы или ее подразделения.

М.В. Романова выделяет следующие виды бизнес-планов [27]:

бизнес-план инвестиционного проекта;

бизнес-план структурного подразделения;

бизнес-план предприятия (стационарного производства);

бизнес-план (ТЭО) заявки на кредит;

бизнес-план (ТЭО) венчура.

Рассмотрим их более подробно.

К бизнес-планам инвестиционных проектов обычно относят такие, в которых главной целью является вложение средств для получения прибыли. Инвестиционные проекты различаются по типу, например: