Дипломная работа: Формирование кредитного портфеля

кредитных ресурсов

банка

Структура и

конкурентоспособность

отрасли

Сроки погашения

основного долга и

процентов по нему

Прежде всего, следует установить, соответствует ли кредитная заявка

кредитной политике банка. В случае положительного ответа сотрудник кредитного отдела проводит анализ кредитоспособности потенциального заемщика./10/

В банковской практике анализ финансового состояния заемщика осуществляется следующими методами по данным его баланса и бухгалтерской отчетности:

- вертикальный анализ;

- горизонтальный анализ;

- определение удовлетворительности структуры баланса;

- расчет величины чистых активов кредитора по балансу;

- расчет финансовых коэффициентов и их сравнение с нормативными значениями.

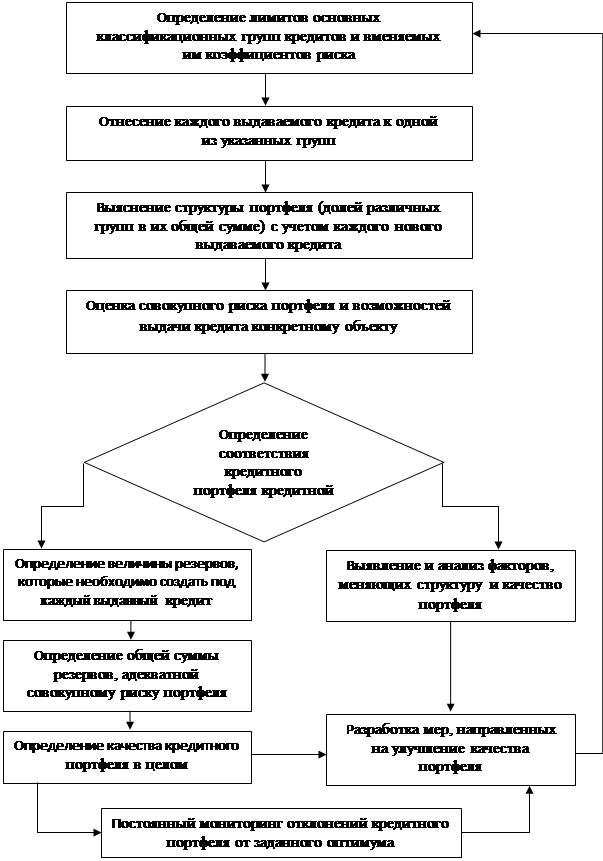

В рамках описанных выше блоков формирования кредитного портфеля предлагается более детальное, поэтапное рассмотрение механизма формирования кредитного портфеля.

Кредитная деятельность банка сопряжена с риском. Риск– это вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде. Различают также страновой кредитный риск(при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат). Причинамивозникновения риска невозврата ссуды являются:

- снижение (или утрата) кредитоспособности заемщика, которое проявляется в форме кризиса наличности; последствием для банка может быть риск снижения ликвидности;

- ухудшение деловой репутации заемщика.

Кредитный риск может возникнуть по каждой отдельной ссуде, предоставленной банком, и, как следствие, по кредитному портфелю в целом.

Главное требованиек формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд. /9/

Рисунок 1.1 Механизм формирования кредитного портфеля коммерческого банка

Распределение кредитных ресурсов внутри портфеля определяет его структуру. Структура портфеля формируется под воздействием следующих факторов:

- доходность и риск отдельных ссуд;

- спрос заемщиков на отдельные виды кредитов;

- нормативы кредитных рисков, установленные Центральным банком;