Дипломная работа: Государственные финансы

Основная проблема структурного построения системы государственных финансов - установление оптимального соотношения между её уровнями.

С одной стороны, уровень общегосударственной централизации должен быть таким, чтобы надёжно обеспечивать общегосударственные интересы.

Нехватка средств в центральных органах власти и управления подрывает их финансовую. А следовательно и политическую силу, сужает возможности их влияния, что может негативно отразиться на стране в целом.

С другой стороны, уровень общегосударственной централизации не может подрывать финансовой базы регионов. Местные органы власти и управления

нуждаются в достаточных финансовых стимулах для эффективной деятельности. Если это отсутствует, местная власть превращается в простых исполнителей, которые только получают средства, а не зарабатывают их самостоятельно. [21c/114]

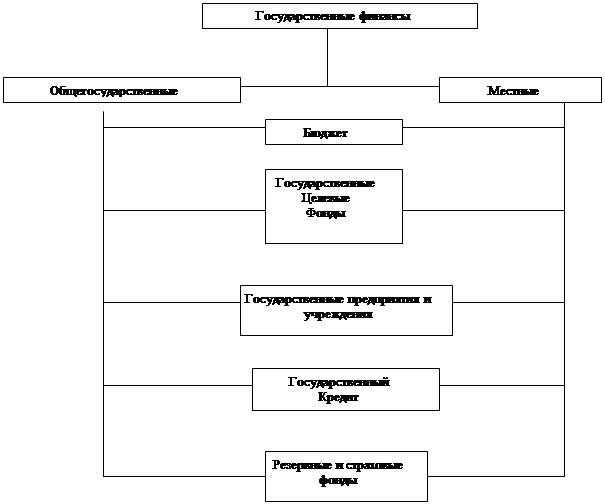

Рис.1.1 Структура государственных финансов.

Все звенья государственных финансов имеют собственную сферу функционирования, но они тесно взаимосвязаны между собой. [2c.5]

Функционирование сферы государственных финансов характеризуется такими финансовыми категориями: государственные доходы, государственные расходы, государственный кредит.

Государственные доходы - это сумма средств, которые мобилизуются Государством на обеспечение своей деятельности. По уровню их размещения они делятся на централизованные и децентрализованные. Централизованные концентрируются в бюджете государства и фондах целевого назначения. По методам мобилизации они делятся на налоговые, заёмные, поступления от государственного имущества и соглашений. В свою очередь, часть из них может централизоваться в бюджете и фондах целевого назначения. При этом государство касательно своих предприятий может использовать как налоговый метод мобилизации средств, так и прямое изъятие части средств.

Государственные расходы - это сумма средств, которая расходуется государством в процессе осуществления его хозяйственной деятельности. Они также подразделяются на централизованные и децентрализованные.

По роли в общественном производстве делятся на текущие расходы и расходы развития. По формам финансирования разделяют такие государственные расходы: инвестиции, бюджетные кредиты, государственные дотации, субсидии и выплаты, сметное финансирование. В соответствии с целевым назначением расходы классифицируются по статьям затрат, например, капитальные вложения, капитальный ремонт, оплата труда, услуг, материалов и др. Система государственных расходов предназначена обеспечивать рациональное размещения и эффективное использование государственных средств. Она характеризует государственную политику финансового обеспечения и социально-экономического развития страны.

Государственный кредит характеризует привлечение средств государством на заёмной основе. В отдельных случаях государство может быть кредитором (при предоставлении кредитов другим странам) или гарантом по долговым обязательствам предприятий своей страны. Средства, которые мобилизуются с помощью государственного кредита, поступают в государственный бюджет. Они могут использоваться, как обезличено через бюджетные расходы, так и на конкретные проекты - при выпуске целевых займов. [21c/ 114]

1.2 Состав государственных финансов

|

? ?????? ??????????????? ???????? ????????: ???????????? ???? ???????? ???????????; ???????????????? ? ?????????????????? ????? ???????? ??????????; ??????? ??????????? ? ???????????? ????? ?????????????; ??????????????? ??????; ??????????????? ?????? ? ????????????? ??????????? [7/91]

Рис.1.2 состав и организация государственных Финансов Украины

Финансы предприятия предназначены для обеспечения их производственной деятельности.

Финансы предприятия - это обменно-распределительных отношений, которые возникают на предприятии в процессе формирования, размещения и использования финансовых ресурсов, осуществление затрат, получение и распределение доходов.

Финансовые отношения предприятий отображаются в денежных потоках, которые характеризуют их разнообразные и разносторонние взаимосвязи.

К внешним финансовым отношениям предприятия входят:

А) отношения обмена:

взаимоотношения между субъектами хозяйствования, в виде расчётов с покупателями продавцами;

Б) отношения распределения:

взаимоотношения с бюджетом: платежи и ассигнования;

взаимоотношения с фондами целевого назначения: взносы и поступления;

взаимоотношения со страховыми компаниями: страховые платежи и страховое возмещение;

взаимоотношения с банками: открытие и ведение счетов, сбережение средств на депозитах, получение и погашение кредитов. Получение и оплата процентов и. д.;

взаимоотношения с институтами финансового рынка: размещение собственных ценных бумаг, инвестирование временно свободных средств;

взаимоотношение с отраслевыми и корпоративными органами: взносы в централизованные фонды и поступления из них.

Внутренние финансовые отношения предприятия имеют распределительный характер и включают:

распределение дохода и формирование прибыли;

распределение чистой прибыли и его использование;