Дипломная работа: Государственные финансы

Согласно статье 5 Бюджетного кодекса бюджетная система Украины составляется из государственного и местных бюджетов.

Руководящее место в бюджетной системе Украины принадлежит государственному бюджета - централизованному фонду финансовых ресурсов государства, который используется для выполнения положенных на нее функций. С помощью государственного бюджета осуществляется регулирующее влияние на процесс расширенного общественного воспроизведения и формирования рыночных отношений в экономике. ИЗ него проводится финансирование затрат на осуществление государственных мер в сфере хозяйственного и культурного строительства, на оборону, удержание центральных органов государственной власти и государственного управления, поддержание благоприятного социального климата в государстве. В условиях рыночной экономики на основе перераспределения финансовых ресурсов через государственный бюджет обеспечивается выравнивания бюджетной обеспеченности административно-территориальных образований. [14 c.27]

Бюджетным кодексом определена структура бюджетной системы Украины, в состав которой отнесен государственный бюджет и местные бюджеты.

Местными бюджетами признаются бюджет Автономной Республики Крым, областные, районные, бюджеты районов в городах и бюджеты местного самоуправления, к которым отнесены бюджеты территориальных общин сел, поселков, мост и их объединений.

В этом перечне "утрачено" два вида бюджетов, которые формируются в Украине, - республиканский бюджет Автономной Республики Крым (центральный бюджет данной автономии) и городские бюджеты (централизованные бюджеты городов с районным делением).

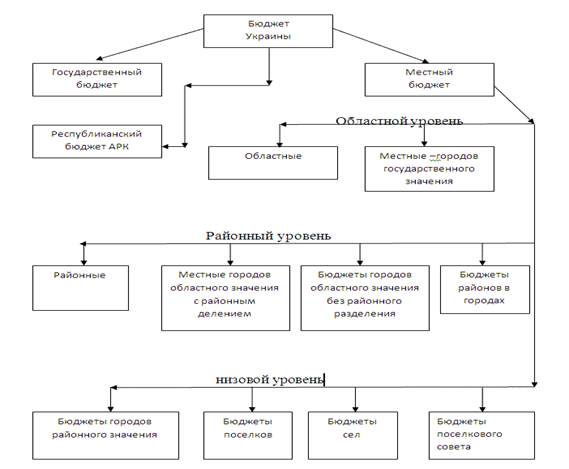

В целому реально функционирующая бюджетная система Украины может быть представлена такой схемой. [14 c.28]

Как видно со схемы, бюджетная система Украины включает четыре уровне, которые отвечают ее административно-территориальному делению:

общегосударственный;

областной и Автономной Республики Крым;

районный;

низовой.

На общегосударственному уровне формируется центральный бюджет нашей страны - Государственный бюджет Украины. На областному уровне формируются Республиканский бюджет Автономной Республики Крым и областные и городские (мост государственного значения) бюджеты. На районному уровне формируются районные бюджеты (сельских районов) и городские (мост областного значения с районным делением) и бюджеты городов областного значения без районного деления. Сюда же могут быть отнесены бюджеты районов в городах. На низовому уровне формируются бюджеты городов районного значения, поселков, сел и бюджеты сельских Советов (если одна сельская Рада объединяет двое или больше сел, то в них формируется один бюджет). Все бюджеты, которые образовываются в населенных пунктах, принадлежат к бюджетам местного самоуправления.

Структура и принципы построения бюджетной системы, взаимосвязь между отдельными ее звеньями, правовые основы функционирования бюджетов, процедурные стороны формирования и использование бюджетных средств определяются бюджетным устройством.

Бюджетное устройство определяется формой государственного устройства и административно-территориального деления страны, действующими законодательными актами, ролью бюджетов в общественном воспроизведении и социальных процессах.

Бюджетное устройство Украины отвечает унитарному устройства государства и принципа самостоятельности и консолидации бюджетов административно-территориальных образований. [16 c.33]

В основу бюджетного устройства Украины согласно ст.7 Бюджетного кодекса положены принципы:

Единства бюджетной системы - обеспечивается единой правовой базой, слюной денежной системой, единим регулированием бюджетных отношений, единой бюджетной классификацией, единством порядка выполнения бюджетов и ведение бухгалтерского учета и отчетности

Сбалансированность - регламентирует положение, согласно которому полномочия на осуществление расходов бюджета должно отвечать объем) поступлений в бюджет на соответствующий бюджетный период

самостоятельности обеспечивается упрочением за бюджетами соответствующих источников доходов и правом соответствующих органов государственной власти и местного самоуправления определения направлений использования средств согласно действующему законодательству;

Полнота - означает, что все поступления в бюджеты и расходы бюджетов, то осуществляются согласно нормативно-правовым актам органов государственной власти, органов власти Автономной Республики Крым, и органов местного самоуправления подлежат включению в состав бюджетов в обязательном порядке и в полном объеме;

Обоснованность - предусматривает формирование бюджета на реалистических макропоказателях экономического и социального розви тку государства и расчетах поступлений в бюджет и расходы бюджета, которые осуществляются согласно утвержденным методикам и правилам;

Эффективности -заключается в том, что при составлении и выполнении бюджетов все участники бюджетного процесса должны выходить из необходимости достижения заданных результатов при использовании определенного бюджетом объема средств;

Целевого использования бюджетных средств - предусматривает, что бюджетные средства используются только на целые, определенные бюджетными назначениями;

Справедливости и беспристрастности - означает, что бюджетная система строится на началах справедливого и не - уиередженого распределения общественного богатства между гражданами и территориальными общинами;

Публичности и прозрачности -предусматривает освещение средствами массовой информации показателей бюджет ів и отчетов об их выполнении, которые утверждается соответствующими советами;

Ответственности участников бюджетного процесса -означает, что каждый участник бюджетного процесса несет ответственность за свои действия или бездеятельность на каждой стадии бюджетного процесса.

2.3Доходы и расходы государственного бюджета Украины

Доходы Государственного бюджета - это часть централизованных финансовых ресурсов государства, которые урегулированы соответствующими нормативными актами и необходимые для выполнения ее функций. Доходы бюджета отображают экономические отношения государства с предприятиями, учреждениями, организациями, физическими лицами, которые возникают в процессе взыскания бюджетных платежей.

Главным источником доходов бюджета есть национальный доход. Основными методами, которые используются органами государственной власти для перераспределения национального дохода и образования бюджетных доходов, есть налоги, собрание, неналоговые платежи, займы, эмиссия денег.