Дипломная работа: Исследование методологических аспектов бюджетирования для повышения эффективности работы организации

1) Срочный бюджет - составляется на период 1 месяц, 1 квартал и т. п.;

2) Перспективный бюджет. Создаётся для планирования генерального развития предприятия на период более одного года.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются следующими названиями: основной бюджет, генеральный бюджет. Взаимосвязи бюджетов достаточно сложны. Поэтому необходима чёткая и отлаженная координация всей системы бюджетирования.

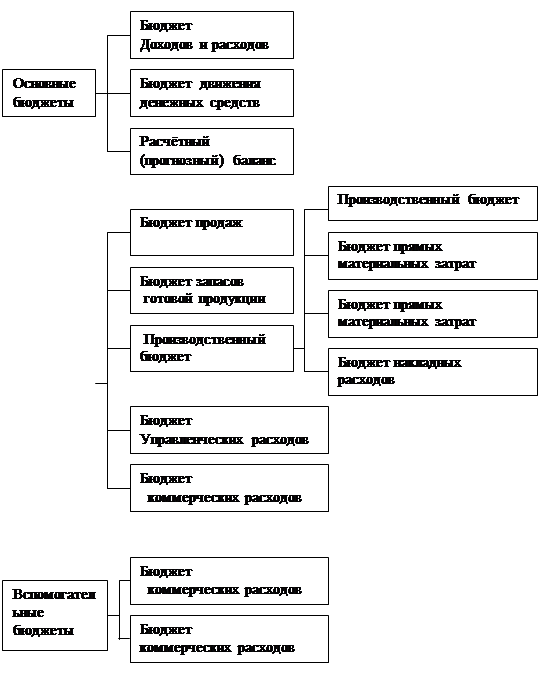

Операционные бюджеты.

Бюджет продаж.

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

На базе проведенного рыночного анализа отделом маркетинга, договорам намерений, договорам купли продажи, заключенными отделом продаж и поступивших заявок на покупку продукции формируется бюджет продаж продукции предприятия.

|

Рис. 1.1 Типовая классификация бюджетов организации

Бюджет продаж составляется на сроки: 5 – 15 лет перспективный план продаж; 1 - 12 месяцев тактический план продаж; 10 дней оперативный план продаж.

На основании данного бюджета составляется план возникновения и погашения обязательств по ГП и план движения денежных средств (план поступления денежных средств от продажи ГП).

Таким образом, входными данными для данного бюджета являются:

1) существующие договора;

2) поступившие заявки на приобретение продукции;

3) рыночный анализ;

4) бюджет остатков готовой продукции.

И на основании этих данных формируется следующие выходные данные бюджета продаж:

1) бюджет продаж (план продаж по менеджерам);

2) план возникновения и погашения обязательств;

3) план поступления и расходования денежных средств.

Бюджет запасов.

Запасы включают в себя запасы готовой, незавершенной продукции и материалов. Запасы необходимы предприятию для бесперебойного функционирования.

Бюджет запасов бывает :

- бюджет входящих остатков запасов;

- бюджет выходящих остатков запасов.

Бюджет производства.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Бюджет производства формируется в натуральных показателях и денежном выражении. После того как сформирован бюджет производства по предприятию производится формирования бюджетов производства по цехам.

Бюджет производства составляется на следующие сроки: на год по квартально; на квартал помесячно; на месяц.

Бюджет потребностей в материалах.