Дипломная работа: Маркетинговые исследования рынков сбыта

Сбыт осуществляется по двум каналам:

· на экспорт зарубежным потребителям через трейдинговые компании, принадлежащие компании;

· напрямую отечественным заказчикам и оптовикам.

Служба вице-президента по продажам НЛМК отвечает за разработку и внедрение политики ценообразования, а также сбыт продукции. В её состав входят также два сервисных центра в г.г. Липецке и Уссурийске.

Сбытовая политика Компании основана на развитии долгосрочных взаимоотношений с заказчиками, включая конечных потребителей, которые закупают продукцию через наших партнеров-оптовиков посредством обеспечения стабильного качества, конкурентных цен и своевременных поставок.

Рис.1.1. Продажи по регионам в 2008 г. (данные на основании физических объемов поставок продукции)

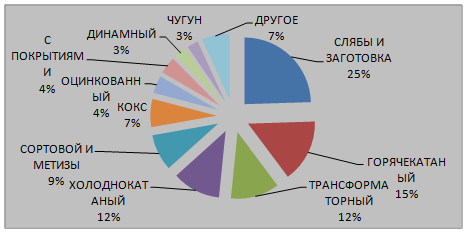

Рассмотрим в процентном отношении выручку по регионам и по видам продукции.

Выручка по регионам в 2008 г.

Выручка по видам продукции в 2008 году

Таблица 1.1 Основные технико-экономические показатели предприятия

№ п/п | Показатели | Ед. изм. | 2007год | 2008год | Абсолютное отклонение | Темпприроста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка от реализации продукции | млн. руб. | 154880,5 | 202102,7 | +47222,2 | +30,5 |

| 2 | Валовая прибыль | млн. руб. | 61831 | 86995,5 | +25165 | +40,7 |

| 3 | Себестоимостьобщая | млн. Руб. | 93 050 | 115 107 | +22 057 | +23,7 |

| 4 | Чистая прибыль, (П) | млн. руб. | 40423,9 | 71675,9 | +31252 | +44 |

| 5 | Основные производственные фонды. (ОПФ) | млн. руб. | 27796,2 | 34033,2 | +6237 | +22,4 |

| 6 | Численность ППП | Чел | 34,9 | 34,2 | -0,7 | -2 |

| 7 | Общий ФЗП с начислениями | тыс. руб. | 8794,8 | 10670,4 | +1875,6 | +21,3 |

| 8 | Средняя зарплата одного работника | руб./чел | 21000 | 26000 | +5000 | +23,8 |

| 9 | Фондоотдача | руб./руб. | 7,3 | 4,6 | -2,7 | -37 |

| 10 | Фондоемкость | руб./руб. | 0,14 | 0,22 | +8 | +60 |

| 11 | Рентабельность продукции | % | 35 | 26 | -9 | -26 |

| 12 | Рентабельность производства | % | 43 | 40 | -3 | -9 |

| 13 | фондовооружённость |

тыс.руб/ чел. | 795 | 995 | +200 | +25 |

Выручка от реализации увеличилась примерно на 30%, валовая прибыль – на 41%, общая себестоимость и основные производственные фонды увеличились соответственно на 59 и 22%.

Общий фонда заработной платы, средняя заработная плата увеличились на 23,8%.

Фондоёмкость увеличилась на 60%, а рентабельность и производства и продукции уменьшились соответственно на 26 и 9 %.

Чистая прибыль увеличилась на 44%.

Численность персонала уменьшилась на 2%.

Фондоотдача также уменьшилась на 37% по сравнению с прошлым годом.

Глава 2. Анализ и диагностика финансово- хозяйственной деятельности

2.1 Аналитическая группировка и анализ статей актива баланса

Анализ финансового состояния предприятия начинается с изучения динамики и структуры имущества предприятия и источников его формирования. Следует сгруппировать статьи баланса в отдельные специфические группы (составить агрегированный баланс). Это позволяет провести анализ упорядоченно и в то же время избежать излишней детализации. Для группировки статей баланса и проведения расчетов рекомендуется составить таблицы 2.1 и 2.2.

Таблица 2.1 - Аналитическая группировка и анализ статей актива баланса

| Актив баланса | 2007 г. | 2008 г. | Изменение, руб.,+, - | Темп роста, % | ||

| тыс. руб. | % | тыс. руб. | % | |||

| Имущество - всего | 224349,252 | 100 | 327949,551 | 100 | 103600,299 | 46 |

| 1. Внеоборотные активы | 155063,363 | 69 | 193025,170 | 29,5 | 37961,807 | 24,5 |

| 2. Оборотные активы | 69285,889 | 31 | 134924,381 | 70,5 | 65638.492 | 9,4 |

| 2.1. Материальные оборотные средства (запасы) | 30424,821 | 13,6 | 81400,416 | 42,6 | 50975,595 | 167,5 |

| 2.2. Дебиторская задолженность | 38207,290 | 17 | 52909,025 | 26,6 | 14701,735 | 38,5 |

| 2.3. Денежные средства | 653,778 | 7,4 | 614,940 | 1,3 | -38.838 | -60,9 |

1. В балансе предприятия (ОАО НЛМК) преобладают внеоборотные активы (69 % на начало 2008 года и 58 % на начало 2009 года), к концу отчётного периода их доля в имуществе предприятия увеличилась, темп роста составил 24%.

2. В оборотных активах на начало периода преобладает дебиторская задолженность. В начале 2008 года их доля в имуществе НЛЗК составила 17%. К началу 2009 года доля несколько снизилась, темп снижения составил 16,1%. что не может явиться причиной неплатёжеспособности предприятия к концу отчётного периода.

3. К концу отчетного периода наблюдается преобладание материальных активов (24,8%)

4. Внеоборотные активы увеличились, а денежные средства уменьшились к концу 2008 года,