Дипломная работа: Обґрунтування організації торгівлі сирами на прикладі ТОВ "Улюблені сири"

Сир чеддер, вироблюваний за англійською технологією, друге дихання в Україні знайшов в останні п'ять-шість років, коли вітчизняне сироваріння отримало приплив свіжого капіталу. Чеддер став привабливим для вітчизняного виробника зважаючи на простоту технології виготовлення.

Сири молоді або сичужні м'які (Любительський, Бринза, Здоров'я) не вимагають ніякого дозрівання. В процесі виробництва таких застосовують коагуляцію, формування і пресування, а весь технологічний цикл триває максимум добу (проти 15 - 60 діб у сирів твердих). Не довше триває і виробництво більш просунутого італійського сиру Рікотто (Адигейський по нашій класифікації), який після пресування піддають підплавленню. Сирі напівтверді — Моцарелла, Сулугуні, — зріють в розсолі, що мінімізує ризик інфікування сирних головок шкідливою мікрофлорою, і також зводить до мінімуму відсоток браку.

У вітчизняних сироварів було достатньо аргументів за розвиток виробництва молодих, розсолів, скоростиглих і англійських сирів, оскільки всі вони мають безперечну перевагу — короткий технологічний цикл виробництва. Головний недолік скоростиглих сирів — Буковинського, Українського і ін. — порівняно короткий термін зберігання, зважаючи на що вони направляються виробником, як правило, на внутрішній ринок. Той же недолік у сирів молодих і ті ж маркетингові наслідки їх виробництва — тільки для національного і регіонального споживача.

До сирів розсолів відносяться сири, термін дозрівання яких складає декілька годин. Їх після пресування витримують в розсолі і підсушують. Це адигейський і любительський сирі, сулугуні, чанах, моцарелла.

В загальному об'ємі продажів сичужних сирів на їх частку припадає 3-5% (у фізичному виразі). Їх ціна неістотно відрізняється від ціни деяких видів твердих сирів. Тому споживач часто вважає за краще купувати або більш звичні для нього тверді сири, або більш дешеві в порівнянні з розсольними сирами сирні вироби.

Для оптовиків торгівля розсольними сирами не дуже приваблива зважаючи на короткий термін реалізації — до семи днів.

Правда, один з виробників почав упаковувати адигейський сир у вакуумну плівку, що дозволило продовжити термін реалізації до 30 днів. За припущеннями торговців, якщо виробникам вдасться подовжити термін реалізації розсольних сирів, їх продажі ростимуть.

Фахівці відзначають, що створювати сироварні підприємства середньої потужності і нижче (45-100 тонн готового продукту в місяць) доречно, якщо вироблювані сири відрізняються особливою якістю і високою ціною, тобто, є преміум або елітним продуктом. До таких в Україні відносять тверді сири, проведені по швейцарській і ускладненій голландській, а також по французькій (грибково-цвілевій) технологіям. В останньому випадку думки українських виробників вже роки три, як розходяться: одні вважають, що українські елітні сири не зможуть конкурувати з імпортними французькими і швейцарськими сирами. Навіть різниця в ціні на користь місцевих — не аргумент для елітного споживача, який в першу чергу вибирає якість, а на ціну може і зовсім не дивитися.

Щодо пропіоново - кислих (великопористих) голландських у наших сироварів сумнівів немає, вже більше двох років поспіль на ринку України у величезній кількості присутні і успішно продаються зроблені в Україні сири преміум - класу: Едам, Маасдамер, Радомер, Королівський, Фамільний і інші. Для підприємств, здатних перетворити на сир не менш 300 тонн молока на добу, все ще дуже ефективним є виробництво твердих сирів масового попиту за старими радянськими технологіями: Російський, Пошехонський, Костромський, Голландський, Буковинський, Звенигородський.

Формування сегмента сирів з цвіллю (напівм'яких і м'яких «французьких» сортів) почалося унаслідок перенасичення ринку твердих сирів в цілому. Першими на збільшення попиту на подібні сири відреагували київські супермаркети, в більшості з яких з'явився «цвілий» асортимент. За неперевіреними даними, в Києві продаються близько 150 т сирів з цвіллю в рік, а вартість їх коливається від 60 до 250 грн. за 1кг. По всій країні в грошовому еквіваленті об'єм даного сегмента складає більше $1 млн., і на 90% він представлений імпортною продукцією, переважно з Франції, Німеччини і Польщі.

Вітчизняні сировари в більшості своїй скептично відносяться до випуску сирів за французькою технологією, оскільки якість сировини тут набагато нижче, ніж, наприклад, в Польщі, і налагоджувати широкомасштабне виробництво в Україні достатньо ризиковано — можливий високий відсоток браку. На думку вітчизняних сироварів, освоєння даної технології може бути рентабельне лише для дрібних молокопереробних підприємств. Як приклад приводять Францію, де більшість напівм'яких і м'яких сирів виробляється фермерськими господарствами практично кустарним способом.

Плавлений сектор.

Нині, як мінімум, кожний четвертий кілограм з'їденого в Україні сиру є плавленим продуктом. За даними вітчизняного Держкомстату, в 2004 році в нашій країні вироблено 42665 тонн, в 2005 — 49905 тонн плавлених сирів. При цьому не менш 90% виробництва споживає внутрішній ринок. Співвідношення об'ємів продажів плавлених сирів в традиційній упаковці з фольги і в нових видах упаковки (пластиковий стакан, картонна коробка і ін.) складає 75% і 25% відповідно.

Плавлений сир практично для всіх лідерів сироварного напряму є і основним, і «побічним» продуктом виробництва сухого молока, вершкового масла, твердого сиру, цільномолочних продуктів. Компанії, що традиційно спеціалізуються на виробництві ЦМП, також нерідко трудяться і в «плавленому» напрямі (наприклад, «Галактон»). В обох випадках новим виробникам сприяє відносна простота технології виробництва. Для плавлення необхідна спеціальна лінія (вартість близько $100 тис.), для дозрівання твердого сиру — термостатична камера (підвал), яка при аналогічній продуктивності коштує у декілька разів більше устаткування для плавки. Процес плавлення триває години, дозрівання — 15 - 60 діб. Весь технологічний цикл — від молока до упакованої одиниці готового плавлено - сирного продукту триває одну зміну. Плавленому сиру не потрібна технологічна лінія по солінню вартістю до $1 млн. а також висока культура виробництва, оскільки плавлення є термообробка, що вбиває всю «зайву» мікрофлору.

Собівартість же отриманого плавленого продукту дозволяє пропонувати його наймасовішій аудиторії українських споживачів. Роздрібна ціна більшості плавлених сирів вітчизняного виробництва складає в середньому 17 грн./кг, твердих і напівтвердих сичужних — 26 грн./кг. Крім того, для виробництва плавленого можна використовувати «механічний брак» твердого сиру. Загалом, інтерес до виробництва плавленого сиру, як засобу розширення асортименту, є достатньо економічно обґрунтованим. Не останню роль в розвитку виробництва плавлених сирів грає швидкий оборот засобів, який забезпечує порівняно короткострокова і проста технологія виробництва. В Україні є «чисті» виробники плавлених і «чисті» виробники твердих сирів, але дистриб’ютори, що практикують роботу лише з одним сирним продуктом (а тим більше, лише з однією маркою), на ринку відсутні.

Екзотичні сири.

В цей розділ включаються всі сири, що входить до групи елітних і частково додаткових. Це, як правило, дорогі сорти, присутні в кожній групі по французькій класифікації. Навіть в сегменті твердих сирів існує свого роду знати – Comte, Emmental, Fol Epi. Такі сорти, як сири з промитою і білою цвілевою скориночкою і голубі сири в Україні не виробляються. Пальма першості по виробництву екзотичних і елітних сортів сиру належить Франції. Французи відрізняються не тільки тим, що мають понад 400 сортів сиру, але і тим, що його споживання перетворилося для них на особливу культуру, майже релігію. Як ми згадали, сири свіжі і ферментировані (вони ж “аффіне” - витримані). Вони також діляться і по “молочному братству”: бувають козиними, коров'ячими, овечими, буйволовими, ослячими, верблюжими і ін.

1.1.2 Вивчення пропозиції

Виробники. Останні чотири роки на українському ринку молокопродуктів спостерігаються різке зростання конкуренції. За 2004-05 роки в корпусі найбільших сироварів відбулося декілька найпомітніших подій. Спочатку змінився власник контрольного пакету акцій АТ «Шосткинський ГМК» (ТМ «Бiлi Бережи» і «Шостка»), який, до речі, був лідером українського сироваріння в 2002 році, і на сьогоднішній день поступається пальмою першості лише сироварним об'єднанням. На початку 2005 року змінив власника «Пирятинський сирозавод» (ТМ «Молочній Шлях»), а власником «Молочного Шляху» є старий знайомий, що давно вже став в українській молочній індустрії своїм — банк «Аваль» (власник Яготинського і Золотоношського маслозаводів, а також Городенківського сирозавода на Івано - Франківщині). А ще раніше (в 2003 році), влившись до складу французької Bongrain Group, змінив власника Звенигородський СК (лідер виробництва в 2001 році).

До 2004 року ринок розвивався по стандартній схемі: крупні компанії розширювали виробництво і укрупнялися, поглинаючи тільки невеликих і слабких регіональних переробників. З часом крупним компаніям стало тісно на ринку, і процес переділу ринку почав новий виток. Тепер використовують два варіанти: пряма покупка активів конкурента і спроба злиття з ним.

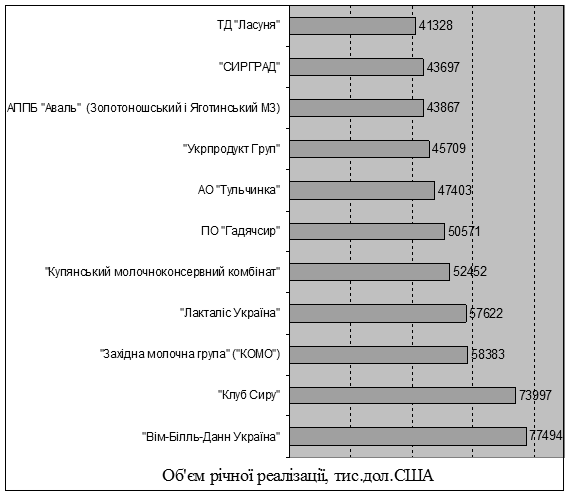

Яскравим прикладом швидкого нарощування виробничих потужностей стала в травні 2004 року покупка корпорацією «Клуб Сиру» підприємств ТОВ «РТС» — ВАТ «Бобровецкий молокозавод» і ВАТ «СОММАС». В результаті операції потужність «Клубу Сиру» по випуску сухих молокопродуктів збільшилася в 2,3 раз (до 80 т в доби), вершкового масла — в 1,7 раз (до 96 т в доби). Крім того, «Клуб Сиру» отримав кредит в $3,5 млн. в банку «Фінанси і Кредит» на завершення фінансування крупного проекту по реконструкції виробничих приміщень ВАТ «Світловодський маслосиркомбінат» і установці автоматизованої лінії по виробництву твердих сичужних сирів продуктивністю 45 т сира на добу (з резервами підвищення продуктивності до 20%). На теперішній час реконструкція завершена. До складу заснованої в 2003 році корпорації «Клуб сиру» входить декілька найбільших молочних підприємств України. Зокрема, два сироварні підприємства ВАТ «Канівський маслосирзавод» і ВАТ «Світловодський маслосиркомбінат», загальною потужністю 105 т сира в доби. Також до складу корпорації входять три підприємства по виробництву сухих молочних продуктів і масла ВАТ «СОММАС» (Миронівський завод сухого цільного молока) і ВАТ «Бобровецкий молокозавод», ВАТ «Корсунь-Шевченківський маслосирзавод». На рис.1.2 відображено рейтинг груп, що працюють на ринку сирів. Спеціалізовані оптові компанії по торгівлі або вітчизняним, або імпортним сиром. До них можна зарахувати і тих, у кого 70-80% в об'ємі продажів займає сир. З крупних спеціалізованих компаній, торгуючих вітчизняним сиром, нам відомі тільки дві: “Сири України” (м. Донецьк) і “Корса” (м. Київ).

Рис.1.2. Рейтинг груп, що працюють на ринку молокопродуктів (за об’ємами реалізації на рік)

Спеціалізуватися перспективно в тих регіонах, де слабо розвинута виробнича інфраструктура по випуску сиру. Так, компанія “Сири України” починала свою діяльність в донецькому регіоні. Компанія закуповує сир у багатьох вітчизняних виробників і, сформувавши широкий асортимент, реалізує товар в основному в роздрібних пунктах, а також оптовим компаніям в довколишніх містах. Зараз філіали компанії є у восьми регіонах, в основному там, де слабо розвинуто виробництво твердих сирів. Компанії з широким асортиментом продукції. Основними їх позиціями можуть бути сир, м'ясні вироби. Такі компанії, як правило, закуповують товар у одного - двох виробників, а решта асортименту (як вітчизняний, так і імпортний) — у колег. Асортимент сирів у них налічує приблизно 60-70 найменувань. З них 17-20 — вітчизняні, 30-40 — імпортні.

Приватні підприємці. Вони можуть реалізувати десятки тонн сиру в місяць. Такі підприємці закуповують крупну партію сиру на одному заводі і, одержуючи значну знижку, можуть продавати товар дешевше, ніж крупнооптова компанія, яка робить закупівлі на декількох підприємствах. Як правило, ЧП не створює збутову мережу, а локально “скидає” товар, в основному базарним реалізаторам.

Представництва заводів. Як правило, їх відкривають в Києві і містах - ”міліонерах”. Об'єми їх продажів не дуже значні — 10-20 т в місяць. Але вони є серйозними конкурентами для оптовиків, оскільки продукція через представництва реалізується за заводською ціною.

Експорт

З 1999 року експорт сирів з України зріс майже в 14 разів (до 88,7 тис. тонн), і минулого року надходження від експорту сиру склали 206 млн. доларів США, що складає 40,5% від експорту всіх молокопродуктів. Крупних підприємств-експортерів в Україні налічується більше двадцяти, які, як правило, входять до складу крупних молочних холдингів. Експортують, в основному, твердий сир, який займає більше 90% об'ємів сирного експорту в натуральному виразі.

Імпорт

Свою продукцію на українському ринку представили такі крупні компанії, як німецькі Kaserei Champignon/Hofmeister, Bayernland, Hochland, Zott, MZO/ Oldenburger, Kraft Jacobs Suchard, французькі Bongrain, Bel і Besnier, фінські Valio, Ingman, голландські Friesland Dairy Foods, Vonk, італійська Parmalat і деякі інші.