Дипломная работа: Организация финансов социального центра

-министерства (управления) финансов, включая казначейства субъектов Федерации;

-министерства и ведомства субъектов Федерации (обычно это министерства, управления, комитеты по социальной защите населения);

-банки, уполномоченные банки (проводящая сеть);

-социальные учреждения ведения субъектов Федерации (расходование).

На муниципальном уровне: законодатель муниципального уровня; финансовые отделы; отделы социальной защиты населения; банки, отделения банков (проводящая сеть); муниципальные социальные учреждения (расходование).

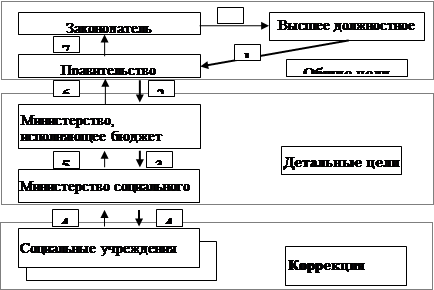

Как видно из перечисленного, «наборы» участников финансирования на всех уровнях бюджетов очень похожи, если не сказать аналогичны. Это позволяет представить обобщенную схему финансирования образования, которую можно считать схемой управления по функции «бюджетное финансирование». В самом общем виде схема финансирования может быть представлена рис. 1, где:

1 — бюджетное послание высшего должностного лица;

2 — Правительство дает Минфину указание о разработке проекта бюджета и его исходные параметры, разработанные на основе бюджетного послания;

3 — Минфин выдает органам управления образованием формы и исходные данные для разработки проекта бюджета;

4 — органы управления социальной защитой населения направляют подведомственным учреждениям формы и исходные данные для разработки проектов бюджетных заявок; разработанные бюджетные заявки направляются органам управления для обобщения;

5 — обобщенные бюджетные заявки представляются органами управления в Минфин для согласования и включения в проект бюджета;

6 — проект бюджета представляется Минфином в Правительство для одобрения и представления законодателю;

7 — Правительство представляет законодателю законопроект о бюджете;

8 — принятый закон о бюджете представляется законодателем на подпись высшему должностному лицу.

|

Рисунок 1 - Общая схема бюджетного финансирования

Прогноз потребности в бюджетных средствах или прогноз распределения бюджетных средств представляют собой в конечном итоге сводную смету распределения бюджетных средств в рамках министерства (ведомства). Она может быть разработана двумя основными путями (рис. 2 где S — сводная смета; Si — смета i -го учреждения; n — количество учреждений).

|

Рисунок 2 - Разработка прогноза потребности или распределения бюджетных средств

Важной особенностью разработки проекта сводной сметы бюджетного финансирования, появившейся впервые в 1997 г. и ставшей основной, является разработка проекта сводной сметы по министерству (ведомству) с последующим распределением бюджетных ассигнований между бюджетополучателями (подведомственными учреждениями) на основе сводных лимитов, получаемых от органа управления, определяющего финансовую политику (на федеральном уровне — Министерства финансов Российской Федерации) [16, c. 23].

Следует иметь в виду, что бюджет по расходам, как правило, утверждается в разрезе статей функциональной классификации, т.е. с указанием раздела, подраздела, целевой статьи и вида расходов.

Раздел — это отнесение тех или иных расходов к основным функциям государства: оборона, здравоохранение, образование, культура и т.д.

Подраздел — можно считать, что это более детальная расшифровка функций государства по их содержанию путем выделения внутри функций отдельных направлений расходов, имеющих выраженный обособленный характер.

Целевая статья — третий уровень классификации. Характеризует внутри «подфункций» направления расходов, по которым осуществляют свою деятельность главные распорядители бюджетных средств. Например, Минобразования России как главный распорядитель бюджетных средств расходует их на дошкольное образование, общее образование и т.д. Ключевым словом здесь является определение «ведомственные». Поэтому целевая статья отражает в первую очередь характер ведомственных расходов.

Виды расходов — это уровень классификации, характеризующий конкретный тип учреждения или вид деятельности, на который расходуются средства бюджета. Это может быть конкретная программа, расходы на содержание учреждений определенного вида и т.п.

После принятия законодателем закона (или иного акта, муниципального, например) о бюджете на соответствующий год происходит доведение бюджетных показателей до непосредственных бюджетополучателей. Схема эта подробно описана в Бюджетном кодексе Российской Федерации и состоит из следующих основных этапов, причем Кодексом установлены и сроки их осуществления.

- Министерство финансов (орган, исполняющий бюджет, финансовое управление, отдел) доводит до главных распорядителей кредитов (федеральные министерства и ведомства, региональные управления районные отделы социальной защиты) роспись бюджетных средств на соответствующий год в разрезе статей экономической классификации.

- Главные распорядители бюджетных средств во взаимодействии с подведомственными учреждениями составляют и утверждают сметы расходов бюджетных средств для социальных учреждений и доводят утвержденные сметы до получателей бюджетных средств.

- Копия утвержденной сметы (в отдельных регионах требуется подлинник) представляется получателем бюджетных средств в региональное отделение федерального казначейства (соответственно региональное казначейство или банк) [17, c. 38].

Процесс расходования бюджетных средств также подробно описан в Бюджетном кодексе и может быть представлен в виде схемы на рис. 3, где П — подтверждение денежных обязательств казначейством.

|

Рисунок 3 - Схема расходования бюджетных средств [22, c. 182]

Схема выглядит достаточно сложной и требует некоторых пояснений.