Дипломная работа: Організація і функціонування систем міжбанківських розрахунків в Україні

Коррахунки, відкриті в комерційних банках, підрозділяються на рахунки «Ностро», «Лоро». «Ностро» називається рахунок, відкритий даним банком в іншому комерційному банку.

«Лоро» називається рахунок, відкритий у даному банку для іншого комерційного банку — його власника. Тому один і той самий коррахунок для банку-власника буде рахунком «Ностро», а для обслуговуючого банку — рахунком «Лоро». В обслуговуючого банку-кореспондента «Лоро» відображається в пасиві балансу, а в банку-власника — в активі балансу.

Функціонування СЕП базується на таких принципах:

усі операції здійснюються виключно у без паперовій (електронній) формі;

система є абсолютно закритою, тобто грошові кошти не можуть вийти з фінансового простору СЕП на жодній з її ділянок;

оборот коштів у системі здійснюється на коррахунку учасника СЕП;

ініціатива проведення платежу належить банку-платнику, який дебетує свій рахунок. Право дебетувати коррахунки інших учасників СЕП надається тальки установам НБУ в обмежених, передбачених чинним законодавством випадках;

виконання платіжних доручень платника з його коррахунку здійснюється в черговості їх календарного надходження в СЕП і в межах наявних на рахунку коштів;

платежі здійснюються в режимі реального часу, що дає можливість завершити розрахунки між банками протягом операційного дня;

зарахування коштів одержувачу здійснюється тальки після списання їх з коррахунку банку, що обслуговує платника, і надходження на коррахунок обслуговуючого його банку.

Дотримання цих принципів, передусім недопущення овердрафту за коррахунками і забезпечення платежів у режимі робочого часу, позбавляють СЕП кредитного ризику і забезпечують їй високу ліквідність.

Основними функціями СЕП є:

проведення розрахунків між банками в електронній формі;

ефективне використання тимчасово вільних ресурсів банків;

можливість обміну між банками екстреною текстовою інформацією;

надання інформаційних послуг учасникам розрахунків;

забезпечення ефективного контролю НБУ щодо стану коррахунків комерційних банків;

здійснення НБУ впливу на комерційні банки за порушення чинного законодавства та нормативів банківської діяльності;

забезпечення надійності розрахунків;

багаторівневий захист інформації від несанкціонованого доступу на усіх стадіях обробки;

багатоступеневий контроль за достовірністю даних на всіх стадіях розрахунків.

НБУ організовує та регламентує міжбанківські розрахунки через СЕП, приймає участь у здійсненні розрахунків. НБУ забезпечує функціонування СЕП шляхом надання усім її учасникам відповідних програмно-технічних комплексів СЕП, захисту інформації та електронного зв’язку.

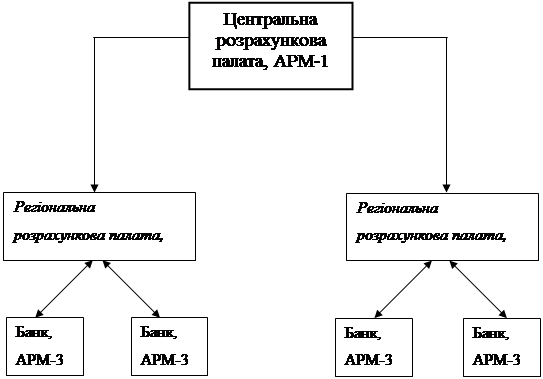

СЕП побудована як деревоподібно-мережна структура. На її нижньому рівні містяться банки – учасники електронних розрахунків. Середній рівень СЕП представлений мережею регіональних розрахункових палат (РРП). Це підрозділ регіонального управління Національного банку, який обслуговує банки, що є учасниками СЕП відповідного регіону.

На найвищому рівні СЕП розташована Центральна розрахункова палата (ЦРП), яка організовує функціонування СЕП у цілому та керує діяльністю регіональних розрахункових палат. Архітектура СЕП зображена на рис. 1.1.

Рис. 1.1. Загальна архітектура СЕП

Програмне забезпечення СЕП складається із програмно-технічних комплексів – автоматизованих робочих місць (АРМ), що відповідають трьом рівням структури СЕП: ЦРП - АРМ-1, АРМ ІПС; РП – АРМ-2; банки – учасники СЕП – АРМ-НБУ.

Учасниками СЕП є:

територіальні управління НБУ,