Дипломная работа: Прибыль коммерческой организации и пути ее увеличения

На предприятии объектом распределения является балансовая прибыль. Под распределением понимают, прибыль направляется в бюджет и на статьи, используемые на предприятии.

Подвергая рассмотрению, прибыль как экономическую категорию, мы говорим о ней конкретно. Все же, оценивая финансово-хозяйственную деятельность предприятия, планирование, формирование и распределение прибыли, применяются конкретные показатели прибыли. В общих чертах эти показатели изображены в отчёте о финансовых результатах форма № 2 «отчет о прибылях и убытках», этот отчет находится в составе годового и квартального бухгалтерского отчёта организации.

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности.

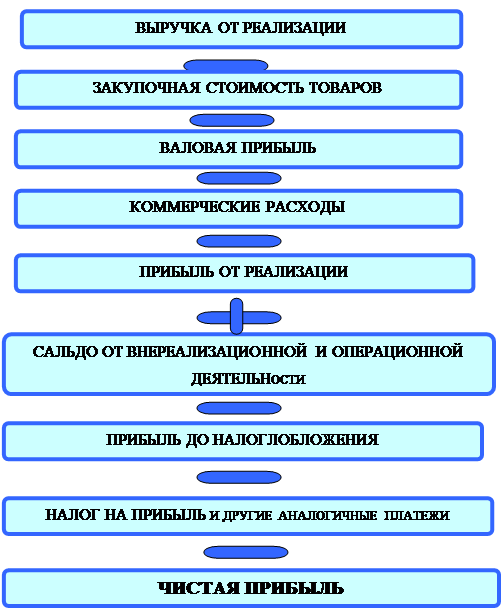

Схема образования прибыли приведена на рисунке 1.2.

Рисунок 1.2 – Схема образования прибыли коммерческого предприятия

Конечный финансовый результат деятельности – это балансовая прибыль или убыток [10, с. 7]. Общий финансовый результат отчетного года равен сумме прибыли от реализации продукции, итога от прочих реализаций, сальдо доходов и расходов по внереализационным операциям.

Результат от прочей реализации включает в себя реализацию основных средств, нематериальных активов, иного имущества.

Платежи в бюджет, внесенные виде санкций, производятся за счет прибыли, остающийся в распоряжении предприятий, и не водятся в состав расходов от внереализационных операций.

И, наконец, прибыль экономическая категория, как форма денежных накоплений предприятия, характеризующая финансовый результат хозяйственной и производственной деятельности предприятия.

В Законе Российской федерации «О предприятиях в Российской федерации» прибыль выступает как одна из наиболее важных целей функционирования предприятий, как основной обобщающий показатель их финансовой работы.

Прибыль синтезирует в себе все наиболее важные области деятельности предприятия. Она является единственным источником денежных накоплений хозоргана.

Поэтому предприятие должно постоянно стремиться к её увеличению, для чего необходимо:

− наращивать объёмы производства и реализации продукции;

− расширять, ориентируясь на рынок, ассортимент и качество продукции;

− осуществлять меры по снижению затрат на производство;

− с максимальной отдачей использовать производственный потенциал;

− квалифицированно проводить ценовую политику, грамотно строить договорные отношения;

− интенсивно внедрять новые технологии для выпуска конкурентоспособной продукции;

− эффективно использовать денежные ресурсы, обеспечивая их максимально возможную отдачу.

Один из наиболее сложных вопросов перед бухгалтерским учетом и финансовым анализом, стоит вопрос определения финансового результата предприятия. В бухгалтерском учете, при неоднократных исследованиях на тему изучения соответствия прибыли, ее экономическому содержанию, привели к разграничению таких понятий как «экономическая» прибыль и «бухгалтерская» (балансовая) прибыль [14, с. 75].

Анализируя функции прибыли в экономической жизни хозяйствующего субъекта, можно отметить, что прибыль необходима для:

1) решений принятых, с вложением средств в предприятие, покупкой его акций;

2) оценки эффективности работы фирмы;

3) достижения целей собственников-акционеров;

4) прогнозирования деятельности предприятия используя данные о прибыли прошлых отчетных периодов;

5) определения величины налогооблагаемой базы.

В связи с эти прибыль можно рассматривать как:

1) основная цель предпринимательской деятельности;