Дипломная работа: Прибыль коммерческой организации и пути ее увеличения

Оставшаяся после начисления учредительского дохода прибыль накапливается как нераспределенная и представляет собой составную часть собственного капитала предприятия.

1.3 Экономические факторы, влияющие на прибыль предприятия

Выявление экономических факторов, влияющих на прибыль, подразумевает, при каких экономических условиях произошло её формирование. Экономические условия бывают внешними и внутренними. Под их действием изменяется абсолютная величина и относительный уровень прибыли.

К внутренним условиям относятся факторы, которые зависят от деятельности данного предприятия и характеризуют разные стороны работы персонала предприятия. В свою очередь внутренние факторы подразделяются на внепроизводственные и производственные.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, также связаны в основном с природоохранной, претензионной, коммерческой, и иными подобными видами деятельности коммерческого предприятия [22, с. 17].

Производственные факторы отражают присутствие и использование важных частей производственного процесса, которые принимают участие в формировании прибыли: это предметы труда, средства труда, и сам труд.

К внешним факторам, относятся такие, которые не находятся в зависимости от самой фирмы, но некоторые из них существенно оказывают влияние на прибыль, к ним можно отнести такие как:

− инфляция;

− кредитование;

− налогообложение предприятий;

− изменения в законодательствах и нормативных документах в области ценообразования.

Для достижения своих целей, предприятия наблюдают за внешней и внутренней рыночной обстановкой, что бы вовремя обнаружить и использовать ее благоприятные возможности, а также избежать угроз и препятствий которые могут возникнуть.

Пристальное изучение внешней и внутренней среды на перспективу в дальнейшем позволит найти действенные ответы на вызовы этой среды. Такой процесс называется анализ факторов внешней и внутренней среды.

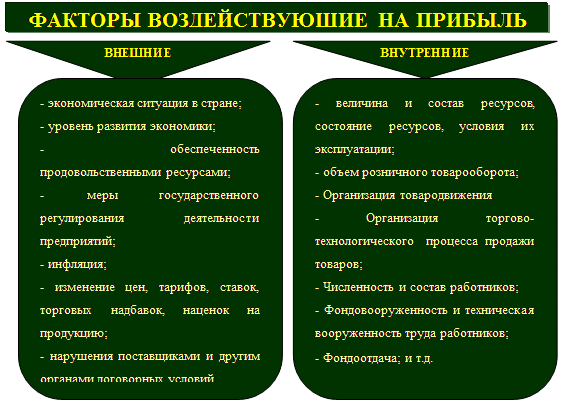

На изменение прибыли воздействуют две группы факторов: внешние и внутренние (рисунок 1.7).

Рисунок 1.7 – Внешние и внутренние факторы, воздействующие на прибыль

Основным направлением по анализу факторов внешней среды является сбор информационных данных о технологических, социальных, политических и экономических событиях в изменении среды существования организаций [37, с. 423]. После сбора информации она оценивается финансистами компании, задачей которых является расчет начальных показателей эффективности действия в соответствии с выявленными угрозами и возможностями.

Текущие и прогнозируемые экономические условия могут очень сильно повлиять на цели организации.

Некоторые факторы необходимо диагностировать и оценивать постоянно: уровень занятости; темпы инфляции или дефляции; международный платежный баланс; стабильность доллара и налоговые ставки. Все они могут нести для фирмы либо угрозу, либо новую возможность, причем то, что для одной организации будет угрозой, другая воспримет как некоторый потенциал. Например, во время экономического спада, как правило, процветают фирмы, выпускающие запчасти для автомобилей. Почему? Потому что потребители предпочитают ремонтировать старые машины, а не покупать новые. На предприятие могут оказывать воздействие множество экономических факторов, существующих в данное время. Среди экономических факторов, оказывающих большее влияние на прибыль в организации, выделяют следующие (рисунок 1.8).

Рисунок 1.8 – Экономические факторы внешней среды

Каждый субъект рынка самостоятельно определяет экономические факторы при проведении исследования, но вышеназванные являются основными для любого анализа деятельности организации.

Понятие экономического роста или спада помогает более четко охарактеризовать общеэкономическое положение в стране, отдельном регионе или области. Если спрос на товары и услуги постоянно повышается и предложение (производители товаров) адекватно реагирует на спрос, то это яркая характеристика экономического роста. Обратная ситуация может быть только при экономическом спаде, когда спрос растет, а субъекты рынка не успевают создавать предложение [5, с. 118].

Современная глобальная система мирового рынка оказывает ощутимое влияние на все виды бизнеса во всех странах, поэтому многие страны используют не только свои валюты, но и ряд чужих валют. Особенно подвержены влиянию обменного курса валют страны с небольшим товарно-денежным оборотом, которые не имеют возможности конкурировать с признанными лидерами рынка. На данном примере можно сделать вывод о том, что и отдельные коммерческие предприятия также оказываются под влиянием обменного курса валют, особенно в том случае, когда специфика деятельности тесно связана с валютным рынком. Управление курсом валют всегда связано с высоким риском, так как валюта любой страны всегда в той или иной степени нестабильна. В качестве вывода можно сказать, что организация должна учитывать уровень и колебания обменного валютного курса на разные моменты времени, так как финансовые отношения организации являются основой деятельности.

Например, если регион насыщен организациями всех направлений производства и рынок полностью обеспечивает население товарами и услугами, то в данном регионе благоприятная атмосфера налогообложения, иначе производство и насыщение рынка снизятся до отрицательного уровня.

Ведение коммерческой деятельности невозможно без учета процентных ставок на все денежные операции. С помощью уровня процентных ставок проводится регулирование и контроль всех или многих операций и сделок на рынке товаров и услуг. Покупатели для приобретения товаров часто берут в долг. Вероятность падает, если они будут поступать подобным образом, при наличии высоких ставок процента. Наглядным примером для этого можно привести рынок жилья, где на спрос квартир в доме, напрямую влияет процент по закладной, что, в свою очередь, влияет на количество начатых новых жилищных проектов. Предприятия, рассматривающие планы на расширение производства, которые финансируются за счет получения ссуд, очевидно, будут держать под надзором уровень ставки процента и влияние ставки на цену капитала. Поэтому ставка процента оказывает прямое воздействие на потенциальную привлекательность разных стратегий.

В каждом государстве планируется «собственный» уровень инфляции на определенный период, часто при этом не принимаются во внимание возможные последствия для небольших по капиталообороту субъектов рынка. Следовательно, организация должна быть готова к ликвидации этих последствий и к дальнейшему планированию своей деятельности на рынке товаров и услуг.

В каждой организации должны быть разработаны метопы противостояния инфляции.

Существенным фактором, влияющим на деятельность организации на рынке товаров и услуг, является налогообложение. Уровень и количество налоговых ставок могут оказать двойственное влияние на организацию: с одной стороны, высокие ставки оградят от конкурентов, а с другой — негативно отразятся на самой организации. Кроме того, в каждой территориальной единице (регионе, области, крае и т. д.) местная администрация может устанавливать собственные виды и ставки налогов, не противоречащие федеральному законодательству. Поэтому при организации хозяйственной деятельности необходимо принимать во внимание, как общее, так и местное налогообложение. Связующим звеном между бизнесом и налоговой политикой служит рынок и его отраслевая насыщенность производителями и продавцами товаров и услуг.