Дипломная работа: Прибыль коммерческой организации и пути ее увеличения

В каждом предприятии должен существовать фонд накопления.

Структура накопления на предприятии (Нк) рассчитывается по формуле (1.2).

Н к = Н п + Н н + Н р(1.2 )

где(Н п) - производственное;

(Н н) - непроизводственное накопление;

(Н р) - накопление, идущее на привлечение дополнительных работников и повышение квалификации занятых работников.

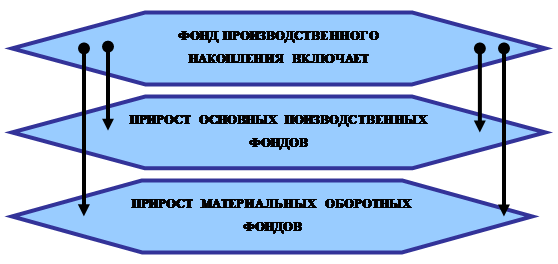

Фонд накопления - часть совокупного общественного продукта, предназначенного на расширенное воспроизводство:

− прироста основных фондов;

− материальных оборотных средств.

В составе фонда накопления выделяются основные фонды производственного и непроизводственного накопления (рисунок 1.5).

Рисунок 1.5 – Состав фондов производственного накопления

Основные производственные фонды (ОПФ) промышленности - это не малое количество средств труда (здания, сооружения, машины) с помощью которых изготавливается продукция, которые, несмотря на свою экономическую однородность, отличаются целевым назначением, сроком службы. Пополняются за счет капитальных вложений.

Материальные оборотные средства (МОС) – это выраженные в денежной форме средства, вложенные в производственные запасы (сырье, вспомогательные и основные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тара) [30, с. 11]. Участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию, незавершенное производство, расходы будущих периодов.

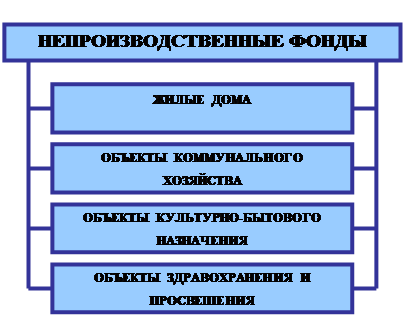

Фонд непроизводственного накопления идет на прирост непроизводственных фондов (рисунок 1.6).

Рисунок 1.6 – Состав непроизводственных фондов

На предприятии на случаи непредвиденных и чрезвычайных ситуаций, всевозможных потерь, из сумм, отчисляемых из чистой прибыли создается резервный фонд. Цель такого фонда, пополнение, в основном восстановление основного капитала. Отчисления в фонд определяются уставом предприятия.

Увеличение размера резервного фонда допускается собственниками предприятия, первоначально об этом фиксируется в уставе. Сделать это можно даже в том случае, когда он еще не достиг 5-процентного размера уставного капитала.

В этом случае акционеры на собрание принимают решение об его увеличении, о ежегодных отчислениях размеров средств, о чем вносится соответствующие изменение в устав.

Взаимосвязь резервного фонда и размера уставного капитала определено законодательно, дело в том, что размер уставного капитала не может быть больше разницы между стоимости чистых активов и суммой резервного капитала. В этом случае при уменьшении или увеличении уставного капитала, уменьшается или увеличивается резервный капитал.

Чистая прибыль может использоваться предприятиями фондовым или бес фондовым методом, что обязательно отражается в приказе об учетной политике предприятия [33, с. 307].

Фондовый метод использования прибыли предполагает распределение прибыли, остающейся в распоряжении предприятия по фондам специального назначения.

К таким фондам относятся:

− фонд накопления;

− фонд потребления;

− фонд социальной сферы.

Расходование средств этих фондов должно осуществляться строго по целевому назначению в соответствии с утвержденной в установленном порядке сметой.

Безфондовый метод чаще всего используют небольшие предприятия. В этом случае предприятие имеет право расходовать средства на нужды технического совершенствования и расширения материально-производственной базы, социального развития и материального поощрения коллектива за счет имеющегося остатка нераспределенной прибыли прошлых лет без предварительного образования специальных фондов.