Дипломная работа: Пути повышения конкурентоспособности предприятия

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент > 2. Однако, в нашей стране, нормативным считается показатель > 1,5.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия.

. (1.10)

. (1.10)

Удовлетворяет обычно соотношение 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса).

![]() (1.11)

(1.11)

Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25 % погасить все свои долги, то его платежеспособность считается нормальной.

Затем, для более полной и объективной оценки ликвидности можно использовать общий показатель ликвидности баланса:

(1.12)

(1.12)

На следующем этапе финансовый анализ осуществляется на основе данных, представленных в отчете о прибылях и убытках, а также бухгалтерском балансе.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.)

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Для оценки эффективности предприятия недостаточно использовать только показатель прибыли. Для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность – это показатель экономической эффективности производства предприятия, ее рассчитывают как отношение балансовой прибыли к активам, внеоборотным активам, выручке от продаж и т.д. В своей работе будем использовать следующие виды рентабельности:

1. Рентабельность реализованной продукции – показатель, определяемый отношением прибыли, получаемой от реализации продукции, к издержкам на ее производство и реализацию:

![]() (1.13)

(1.13)

2. Рентабельность производства - отношение валовой или чистой прибыли к сумме затрат по реализованной продукции, показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

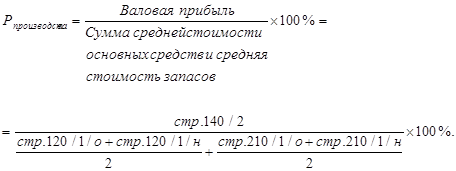

(1.14)

(1.14)

3. Рентабельность активов – отношение прибыли до уплаты процентов и налогов к средней величине суммы общих активов предприятия. Характеризует способность предприятия использовать капитал оборотный и внеоборотный, свидетельствует о том, сколько денежных единиц потребовалось для получения одной единицы прибыли

(1.15)

(1.15)

4. Рентабельность внеоборотных активов – показатель, характеризующий долю прибыли в стоимости внеоборотных активов

(1.16)

(1.16)

5. Рентабельность оборотных активов определяется как отношение прибыли к средней стоимости оборотных средств

(1.17)

(1.17)

6. Рентабельность продаж показывает долю прибыли от реализации в выручке от реализации

. (1.18)

. (1.18)

7. Рентабельность деятельности предприятия показывает долю чистой прибыли в выручке от реализации

![]() (1.19)

(1.19)