Дипломная работа: Стратегия финансирования

Участие в уставном капитале

Корпоративное финансирование (одна корпорация входит в другую с возможностью забрать деньги по окончании работы)

Государственное финансирование:

Бюджетные кредиты на возвратной основе

Ассигнования из бюджета на безвозвратной основе (государство становится владельцем активов, которые вы создали на его деньги)

Целевые федеральные программы (проводятся под эгидой Минэкономики, в тексте бюджета можно встретить программы посвященные дорогам, портам, детям Чернобыля)

Финансирование проектов за счет государственных заимствований (например, IBRD открывает кредитную линию правительству России, которое становится гарантом возврата денег, а получателем их будет какое-то предприятие).

Проектное финансирование:

Этот термин используется для описания ситуации, когда инвестор дает деньги на инвестиционный проект под создание нового объекта.

Заемное финансирование:

Лизинг (очень хорошая идея, у нас особенно хорошо ее можно использовать в авиационной промышленности, так как самолеты стоят дорого и далеко не всем под силу их купить, а в нашей стране есть такие регионы, в которые иначе как на самолете не доберешься)

Банковские кредиты и ссуды без участия государства (особенно при создании продукции для экспорта)

Иностранные кредиты. Именно благодаря иностранным кредитам в нашу электронную промышленность г-н Балаян смог создать свой процессор ”Эльбрус”, который по всем техническим параметрам превосходит Intel, и если его создателю предоставят кредит еще на $40 млн., Россия войдет в историю как создатель процессора 21 века.

Инвестиции коллективных инвесторов (в России в настоящее время активно работают IBRD и IFC).

Пример:

N=2 Выручка 100

K=20% -Затраты на производство 60

Собственные средства 10 -Процент за кредит 4

Акционерный капитал 170 Валовая прибыль 36

Кредит 20 -Налог на прибыль 8,3

Всего 200 -Возврат кредита 10

Чистая прибыль 17,7

В прошлый раз мы остановились на стратегии финансирования. Собственно говоря, потребность в финансировании появляется тогда, когда имеющихся у нас средств не хватает на реализацию проекта. Допустим, нам нужно 200 единиц, наши собственные средства при этом составляют 10, акционерный капитал нашей компании - 170, итого нам не хватает 20. В этой ситуации нам придется взять кредит в размере 20 денежных единиц. Предположим, что кредит нам дадут на 2 года под 20% годовых. Теперь давайте посмотрим на нашу выручку. Допустим, она составляет 100 единиц, из нее мы вычтем затраты на производство в размере 60 и проценты за кредит. В этой идеальной схеме мы отнесли проценты за кредит к издержкам, но в нашей стране все происходит по-другому, так как с точки зрения российского бухгалтерского учета, объективен только налог, а все остальное является субъективным.

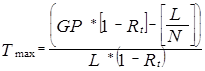

В соответствии с этой логикой, если мы взяли кредит, то мы по правилам нашего законодательства не имеем право относить всю сумму процентов по нему к издержкам, мы можем так учитывать только сумму, рассчитанную по ставке ЦБ плюс 3%. А все остальное приходится оплачивать из своей прибыли. Эти трудности обещают в ближайшее время устранить, перейдя на новую систему учета. Ну так вот, получили мы с вами валовую прибыль, дальше вычтем из нее налог на прибыль в размере 32% (что составит 8,3) и сумму возврата за кредит в размере 10 (мы собираемся отдавать сумму кредита равномерно), и в результате у нас получится чистая прибыль. Г-н Липсиц считает, что ставка процента, равная 20% нас вполне устраивает, так как при этом у нас остается чистая прибыль. Вообще говоря, предельная ставка, по которой мы можем взять деньги в кредит и еще не уйти в минус (то есть когда наша чистая прибыль обнулится), для данной задачи составляет 126,4%. Рассчитывается предельная ставка процента по следующей формуле:

где GP - валовая прибыль (grossprofit)

Rt - ставка налога на прибыль

L - сумма ссуды, которую мы возвращаем равномерно

N - срок возврата кредита, оговоренный в кредитном договоре