Дипломная работа: Учет и аудит товарно-материальных запасов на примере Республиканского государственного казенного

Информация об использовании материалов может быть представлена в отчетах материально ответственных лиц (начальники цехов и участков, бригадиры, начальники смен), а в сводном виде – в калькуляциях себестоимости продукции. В калькуляциях предусматривается отражение материалов, комплектующих деталей, отходов на отдельных статьях. Для анализа ресурсопотребления надо расшифровать эти статьи по наиболее значимым видам материальных ценностей. В расшифровке следует привести перечень материалов, норму расхода и фактический расход на единицу продукции. Такие данные могут использоваться также для анализа динамики снижения норм расхода материалов и их стоимости на тот или иной период, и определения степени выполнения задании по снижению материалоемкости. На практике часто обходятся отражением в калькуляции лишь суммы использованных материалов по норме и фактически на весь товарный выпуск и в расчете на единицу продукции, без расшифровки отдельных групп материалов по расходу в натуральном выражении, что очень обедняет информацию и не позволяет с ее помощью определить рациональность использования ресурсов. Иногда на основании такой информации делаются неверные выводы и решения.

Известно, что отпуск материалов со склада в производство не означает его полное потребление в данном месяце, часть этих материалов может оставаться к концу месяца не использованной, а часть находиться в незавершенном производстве. С целью обеспечения точности в определении стоимости материалов, списанных на товарный выпуск, рекомендуется ежемесячно проводить инвентаризацию и определять неиспользованные материалы на рабочих местах, а также объем незавершенного производства. Если такая работа не проводится, то нельзя считать бухгалтерские данные о затратах на производство точными, ибо они могут быть завышены, а следовательно, занижен доход. Поэтому работа по инвентаризации является необходимостью, а методы и формы проведения инвентаризации должны устанавливаться руководством предприятия в соответствии с "Правилами ведения бухгалтерского учета", утвержденными приказом Министерства финансов Республики Казахстан № 221 от 22 июня 2007 года.

Вообще инвентарный метод контроля над рациональным использованием материалов дает наибольший эффект, так как здесь выявляется и экономия от использования новой техники, технологии, мастерства рабочих и специалистов, рационализации. В качестве других методов контроля используются: метод партионного раскроя, документирования, аналитических расчетов.

Метод партионного раскроя используется для контроля за выходом готовых заготовок из раскраиваемых материалов (черные и цветные металлы, доски, фанера, ткани, линолеум, стекло). В карте раскроя указываются фамилия рабочего, количество раскраиваемого материала, выход изделий, отходы производства по норме и фактически и результат раскроя – экономия или перерасход. Такой метод даст оперативную информацию о раскрое каждой партии отдельно. Группируя данные за месяц по исполнителям, можно получить информацию о рациональном (экономном) использовании материалов и учитывать при стимулировании труда. Однако такой метод находит ограниченное применение, так как не все виды материалов подвергаются раскрою.

Метод документирования используется для учета отклонений от норм. Отпуск материалов в пределах норм осуществляется со склада в цеха, на участки, в бригады основного производства по лимитным картам. Если на складе нет нужного материала, выписывается сигнальное требование (на замену материала, на исправление брака). Подсчитав за определенное время данные о замене или дополнительном отпуске материалов, можно получить информацию об экономии или перерасходе по месту затрат, по виновникам и причинам отклонений. Этот метод применяют при нормативном методе учета затрат на производство.

Метод аналитических расчетов используется для определения выхода продукции в пищевой, химической и других отраслях.

Полным контроль за рациональным использованием материалов может быть обеспечен только при комплексном использовании различных методов. Они дополняют друг друга и в совокупности позволяют в определенной мере влиять на улучшение работы, направленной на экономное расходование материалов.

В производстве используется большое количество разнообразных материалов, и для надлежащей организации учета большую роль играет их классификация и оценка.

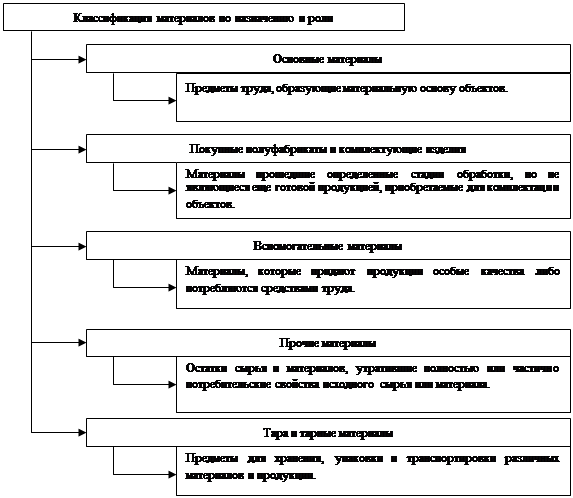

В зависимости от назначения материалы, используемые для производства, делятся на следующие группы: основные материалы, покупные полуфабрикаты и комплектующие изделия: вспомогательные материалы (топливо, тара и тарные материалы, запасные части); прочие материалы. Классификация материалов по назначению и роли в процессе производства представлена на рисунке 1.

Рисунок 1 – Классификация материалов по назначению и роли

Классификацию материалов удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, информации о поступлении и расходе в производственно-эксплуатационной деятельности, определения остатков.

На основе классификации для упрощения учетного процесса на предприятии разрабатывается номенклатура – ценник. В него включаются все наименования материалов, используемых на предприятии. Каждому наименованию материала присваивается номенклатурный номер, под которым он внесен в номенклатуру–ценник – это краткое цифровое обозначение, в котором закодированы вид, сорт, марка или размер материала. Номенклатурный номер – это не индивидуальное имя конкретной ценности, в этом отличие номенклатурного номера от инвентарного. Под одним номенклатурным номером может учитываться множество материалов с неким одинаковым набором параметров. При единичном учете, как частном случае, каждому материалу соответствует один (уникальный) номенклатурный номер. Номенклатура–ценник является основой организации всего материального учета на предприятии, в нем наряду с номенклатурным номером указывается наименование по стандарту, характеристика, единица измерения и (необязательно) учетная цена материала.

При приобретении, хранении и использовании материалов на основании номенклатуры–ценника на всех относящихся к конкретному материалу документах указывается его номенклатурный номер.

Наличие учетной номенклатуры материалов является обязательным условием осуществления учета с применением компьютера. При использовании в учете компьютера кодируют номенклатуру–ценник по смешанной порядковой – серийной системе.

Точному и своевременному учету материалов на предприятиях придается большое значение. Как известно, учет материалов производится в двух измерителях – денежном и вещественном (количественном). Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры).

Одним из важнейших моментов правильной организации учета материальных ресурсов является их оценка.

Материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материальных ресурсов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством).

Фактическими затратами на приобретение материальных ценностей могут быть:

– суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

– суммы, уплачиваемые организациям в информационные и консультационные услуги, связанные с приобретением материальных ценностей;

– таможенные пошлины и иные платежи;

– невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности;

– затраты по оплате процентов по кредитам поставщиков (коммерческий кредит);

– иные затраты, непосредственно связанные с приобретением материальных ценностей;

– затраты по заготовке и доставке материальных ценностей до места их использования, включая расходы по страхованию.

На предприятиях к расходам по заготовке и доставке материальных ценностей относятся:

– оплата тарифов (фрахта) на перевозку грузов всеми видами транспорта до приобъектного склада со всеми видами дополнительных сборов;