Дипломная работа: Учет и аудит товарно-материальных запасов на примере Республиканского государственного казенного

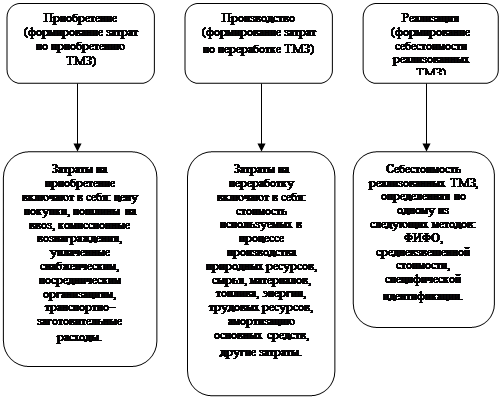

Рисунок 2 – Формирование затрат по приобретению и переработке запасов

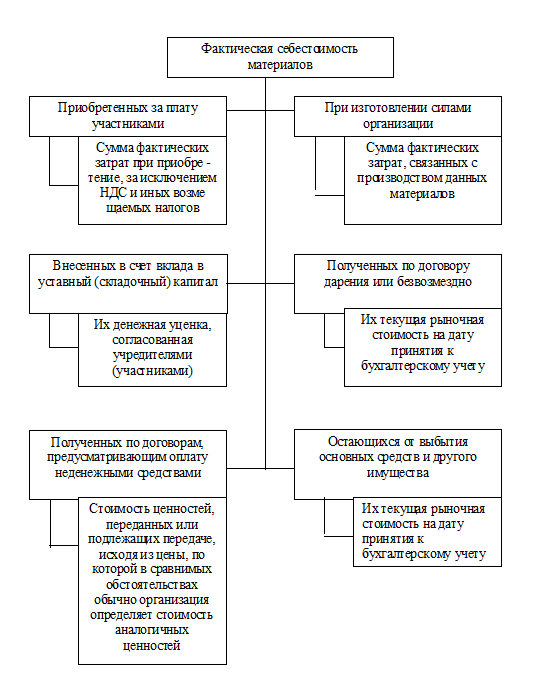

Фактическая себестоимость материальных ценностей при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов: использование в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат. Учет и формирование затрат на производство материальных ценностей осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материальных ценностей, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством.

Фактическая себестоимость материальных ресурсов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем. Фактическая себестоимость материалов представлена на рисунке 3.

Фактическая себестоимость материальных ресурсов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости ценностей переданных или подлежащих передаче организацией. Стоимость товаров, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты организации.

Рисунок 3 – Фактическая себестоимость материалов

Материальные ценности, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материальных ценностей, стоимость которых при приобретении определена в иностранной валюте, производится в тенге путем пересчета иностранной валюты по курсу, действующему на дату принятия к бухгалтерскому учету организацией запасов по договору. Признание и оценку запасов можно представить рисунком 4.

Рисунок 4 – Признание и оценка запасов

Количественный учет производится в единицах измерения, присущих данному материалу (штуки, метры, литры). При отпуске материала со склада в производство оформляется документ (накладная на отгрузку) с перечнем отгружаемого материала, с указанием для каждого материала количества, отпускной цены за единицу и суммы. По записям в складской карточке ведения учета по данному материалу (инвентарной карточке) легко увидеть, сколько отпущено и сколько осталось, не прибегая к инвентаризации. Инвентаризации в этом случае требуется только для сверки данных учета с фактическими остатками.

Суммовой учет производится в едином денежном измерителе – валюте учета и может осуществляться по разным методикам. По какой конкретно –должно быть определенно в учетной политике предприятия. При этом выбор методики учета может существенно повлиять на финансовые результаты. Это связано с тем, что при невозможности организовать точный учет движения материалов работники бухгалтерии вынуждены прибегать к методикам, дающим приближенный результат. Одна и та же последовательность движения материала при различных методиках суммового учета может дать прямо противоположный результат. Это связанно с тем, что при наличии инфляции одни методики как бы компенсируют, а другие усугубляют ее влияние.

При отпуске материальных ценностей в производство и ином выбытии их оценка производится организацией в соответствии с МСФО 2 "Запасы" одним из следующих методов: