Дипломная работа: Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

Рис. 2 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2005 г.

Рис. 3 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2006 г

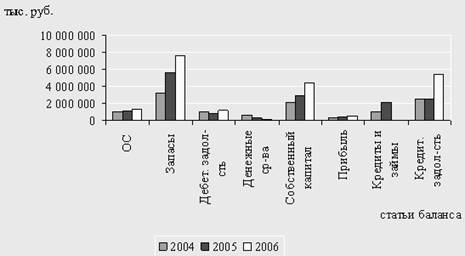

Рис. 4 Динамика статей баланса предпринимателя Иванова А.П. за 2004 – 2006 гг.

1.4 Анализ ликвидности и платежеспособности предприятия

Платежеспособность – способность предприятия своевременно полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Оценка платежеспособности приводится на конкретную дату, однако следует учитывать её субъективный характер и различную степень точности. Платежеспособность предприятия подтверждается следующими данными. Во-первых, наличие денежных средств на расчетных и валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. Чем больше денежных средств на счетах, тем вероятней, что у предприятия достаточно средств для расчетов и платежей. Во-вторых, по данным об отсутствии просроченной задолженности и задержке платежей. В-третьих, данным о несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Ликвидность – характеристика отдельных видов активов предприятия по их способности к быстрому превращению в денежную форму без потери балансовой стоимости с целью обеспечения необходимого уровня платежеспособности предприятия. Чем меньше времени необходимо для продажи актива за деньги и чем выше вероятность осуществления этой операции, тем он более ликвиден.

Понятия "платежеспособность" и "ликвидность" очень близки. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризуется как текущее, так и будущее состояние расчетов.

Анализ, основаны на выявлении типа ликвидности баланса, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Наиболее устойчивом считается баланс, в котором удовлетворяются следующие отношения:

- наиболее ликвидные активы (А1) – денежные средства и ценные бумаги предприятия – должны быть больше или равны самым срочным обязательствам, т.е. кредиторской задолженности (П1);

- быстро реализуемые активы (А2) – дебиторская задолженность и прочие активы – должны быть больше или равны краткосрочным пассивам, т.е. краткосрочным кредитам и заемным средствам (П2);

- медленно реализуемые активы (А3) – запасы и затраты за исключением расходов будущих периодов – должны быть больше или равны долгосрочным пассивам, т.е. долгосрочным кредитам и заемным средствам (П3);

- трудно реализуемые активы (А4) – нематериальные активы, основные средства, незавершенные капитальные вложения и оборудование – должны быть меньше или равны постоянным пассивам, т.е. источникам собственных средств (П4).

Таким образом, баланс считается абсолютно ликвидным, если: А1 больше и равны П1, А2 больше или равны П2, А3 больше или равны П3, А4 меньше или равны П4.Рассмотрим ликвидность и платежеспособность предприятия предпринимателя Иванова А.П. на основании данных за 2004 – 2006 гг.Результаты анализа типа ликвидности баланса предприятия оформим в таблице 10.

Таблица 10 Сравнение активов и пассивов индивидуального предпринимателя Иванова А.П.

| Актив | Сумма тыс. руб. | Пассив | Сумма тыс. руб. | Результат | ||||||

| на конец 2004 | на конец 2005 | на конец 2006 | на конец 2004 | на конец 2005 | на конец 2006 | на конец 2004 | на конец 2005 | на конец 2006 | ||

| А1 | 659 | 282 | 130 | П1 | 2 525 | 2 519 | 5 480 | А1<П1 | А1<П1 | А1<П1 |

| А2 | 1 106 | 912 | 1 318 | П2 | 1 016 | 2 194 | А2>П2 | А2<П2 | А2>П2 | |

| А3 | 3 209 | 5 709 | 7 658 | П3 | А3>П3 | А3>П3 | А3>П3 | |||

| А4 | 1 003 | 1 118 | 1 266 | П4 | 2 436 | 3 308 | 4 892 | А4<П4 | А4<П4 | А4<П4 |

| Баланс | 5 977 | 8 021 | 10 372 | Баланс | 5 977 | 8 021 | 10 372 | |||

На основании данных таблицы 10 можно сделать следующие выводы:

Наиболее срочные обязательства предприятия не покрываются наиболее ликвидными активами. Первое условие ликвидности баланса не выполняется ни в одном из анализируемых периодов времени. Более того, положение ухудшается с течением времени.

Второе условие ликвидности баланса не выполняется в 2005 г., но выполняется в 2004 и в 2006 г. В 2006 г. имеется значительный платежный излишек, что объясняется отсутствием краткосрочных кредитов.

Третье условие ликвидности баланса выполняется во всех анализируемых периодах. Его выполнение объясняется отсутствием долгосрочных пассивов в структуре баланса предприятия. Предприниматель имеет слишком много медленно реализуемых активов (особенно на конец 2006 г.).

Четвертое условие ликвидности баланса не соблюдается во всех исследуемых периодах. Ситуация имеет тенденцию к ухудшению и фактически объясняется невыполнением первого условия ликвидности – избытком наиболее срочных обязательств (кредиторской задолженности) и недостатком наиболее ликвидных активов (денежных средств).

При анализе текущего финансового состояния предприятия используются также следующие относительные показатели.

Коэффициент абсолютной ликвидности баланса показывает, какую часть текущей краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений.

Значение коэффициента признается достаточным, если оно составляет от 0,2 до 0,5. Т.е., если предприятие в текущий момент может на 20% погасить все свои долги, то его платежеспособность считается нормальной.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам, можно погасить, мобилизуя все оборотные средства предприятия. Данный показатель рассчитывается как отношение всех оборотных средств к величине срочных обязательств.

Необходимое значение 1,5, оптимальное обычно больше или равно 2.

Коэффициент критической оценки рассчитывается как соотношение суммы денежных средств, текущих финансовых вложений и краткосрочной дебиторской задолженности к текущим обязательствам. Данный коэффициент отражает ту часть краткосрочных обязательств, которая может быть погашена за счет денежных средств (в кассе, на расчетном счете, краткосрочные ценные бумаги), а также за счет поступлений по расчетам, т.е. он показывает платежеспособность предприятия на период, равный продолжительности одного оборота дебиторской задолженности. Допустимое значение данного показателя 0,7 – 08, желательно 1. Однако в случае, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, требуется большее соотношение. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты, то это соотношение может быть меньшим.