Дипломная работа: Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

Таблица 11Финансовые коэффициенты платежеспособности.

| Наименование показателя | Нормативное ограничение | Обозначение | Значение показателей | ||

| 2004 | 2005 | 2006 | |||

| Коэффициент абсолютной ликвидности | ≥0.1 - 0.7 | L1 | 0.18 | 0.05 | 0.024 |

| Коэффициент критической оценки | допустимо 0.7 - 0.8, желательно 1 | L2 | 0.5 | 0.25 | 0.26 |

| Коэффициент текущей ликвидности | необходимое значение 1.5, оптимальное 2.0 - 3.5 | L3 | 1.405 | 1.462 | 1.662 |

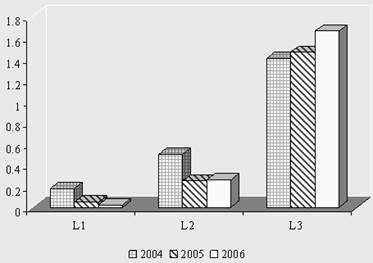

Более наглядно динамика изменения коэффициентов платежеспособности представлено на рис. 3.

Рис.5 Анализ коэффициентов платежеспособности

Исходя из полученных результатов, можно сделать следующий вывод.

Допустимое значение коэффициент абсолютной ликвидности имеет только в 2004 г. В следующих годах наблюдается снижение значения коэффициента, что говорит об отсутствии у предпринимателя возможности в ближайшее время погасить текущую краткосрочную задолженность за счет денежных средств и приравненных к ним финансовых вложений.

Коэффициент критической оценки имеет значение ниже допустимого и имеет тенденцию к снижению значения. Это говорит о том, что предприниматель не имеет возможности в ближайшее время погасит краткосрочные обязательства за счет денежных средств, вложений в краткосрочные ценные бумаги и краткосрочной дебиторской задолженности.

Коэффициент текущей ликвидности имеет значение близкое к необходимому в 2004 и 2005 гг., и выше необходимого в 2006 г., Это означает, что предприниматель может погасить текущие обязательства по расчетам и кредитам, мобилизовав все оборотные средства.

1.5 Анализ финансовой устойчивости

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия).

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие (либо несоответствие – излишек или недостаток) величины источников средств для формирования запасов. При этом имеются в виду источники собственных и заемных средств.

Для характеристики источников формирования запасов и затрат используют несколько показателей, которые отражают различные виды источников; они рассчитываются на основании данных бухгалтерского баланса:

- общая величина запасов – Зп;

- наличие собственных оборотных средств – СОС = Капиталы и резервы – Внеоборотные активы;

- наличие собственных и долгосрочных заемных источников формирования запасов или функционирующего капитала – КФ = (Капиталы и резервы + Долгосрочные обязательства) – Внеоборотные активы;

- общая величина основных источников формирования запасов – ВИ = (Капиталы и резервы + Долгосрочные обязательства + Краткосрочные кредиты и займы) – внеоборотные активы.

Показателям наличия источников формирования запасов соответствуют показатели обеспеченности запасов источниками формирования:

- ±Фс = СОС – Зп – излишек (+) или недостаток (-) собственных оборотных средств;

- ±Фт = КФ – Зп – излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов;

- ±Фо = ВИ – Зп – излишек (+) или недостача (-) общей величины источников формирования запасов.

При помощи этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации.

Представим результаты в таблице 12.

Таблица 12 Расчет трехкомпонентного показателя типа финансовой ситуации.

| Показатели | 2004 | 2005 | 2006 |

| 1. СОС = Капиталы и резервы – Внеоборотные активы | 1 432 755 | 2 190 560 | 3 626 288 |

| 2. КФ = (Капиталы и резервы +Долгосрочные обязательства) – Внеоборотные активы | 1 432 755 | 2 190 560 | 3 626 288 |

| 3. ВИ = (Капиталы и резервы + Долгосрочные обязательства + Краткосрочные кредиты и займы) – Внеоборотные активы | 2 448 899 | 4 384 943 | 3 626 288 |

| Фс = СОС – Зп | -1 776 481 | -3 518 164 | -4 031 893 |

| Фт = КФ – Зп | -1 776 481 | -3 518 164 | -4 031 893 |

| Фо = ВИ – Зп | -760 337 | -1 323 781 | -4 031 893 |

| Трехкомпонентный показатель | (0,0,0) | (0,0,0) | (0,0,0) |

Согласно данного расчета предприниматель имеет кризисное финансовое состояние, так как наблюдается недостаток источников формирования (покрытия) товарно–материальных запасов.

1.6 Анализ прибыли и рентабельности

Экономическая эффективность работы предпринимателя характеризуется системой показателей рентабельности или прибыльности компании. Рассчитывается рентабельность как отношение прибыли к затратам или себестоимости продукции. Основным источником анализа является Форма № 2 "Отчет о прибыли и убытках".

Общая формула расчета рентабельности:

R = П ч V х 100%,

где П — прибыль предпринимателя;