Контрольная работа: Абсолютні і відносні величини зведення і груповання статистичних даних ряди розподілу

3,48

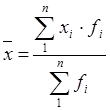

Середня величина розраховується як середнє зважене за формулою:

,

,

де xi – і-та варіанта (середина і-го інтервалу), fi – частота і-го інтервалу, n – число груп (інтервалів).

Середня величина капіталу:

середня прибутковість активів

Для знаходження моди спочатку знаходимо модальний інтервал – тобто інтервал, який має найбільшу частоту.

Модальний інтервал розподілу банків за розміром капіталу – це інтервал [9,57 – 11,94), який містить 11 елементів.

Модальний інтервал для розподілу у банків за прибутковістю активів – це інтервал [2,53, 3,16), який містить 10 елементів.

Мода Мо розраховується за формулою:

,

,

де x0 та h – нижня межа та ширина модального інтервалу відповідно,

fmo , fmo-1 , fmo+1 –частоти (частки) відповідно модального, передмодального і післямодального інтервалу.)

Моду розподілу банків за розміром капіталу МоК знаходимо, підставляючи чисельні значення x0 = 9,57; h =2,53; fmo = 11; fmo-1 = 6; fmo+1 = 8:

Моду розподілу банків за прибутковістю активів МоА знаходимо, підставляючи чисельні значення x0 = 2,53; h =0,63; fmo = 10; fmo-1 = 6; fmo+1 = 9:

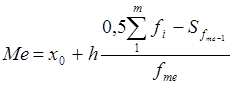

Медіана Ме розподілу, поданого інтервал ним варіаційним рядом, визначається за інтерполяційною формулою

,

,

де x0 та h – нижня межа та ширина модального інтервалу відповідно,

fmе –частота медіанного інтервалу,

![]() – кумулятивна частота передмедіанного інтервалу.

– кумулятивна частота передмедіанного інтервалу.

Медіану розподілу банків за розміром капіталу МеК знаходимо, підставляючи чисельні значення x0 = 9,57; h =2,37; ![]() , fme =11:

, fme =11:

Медіану розподілу банків за прибутковістю активів МеА знаходимо, підставляючи чисельні значення x0 = 2,53; h =,63; ![]() , fme =10:

, fme =10:

Середнє лінійне відхилення ![]() розраховується як середнє абсолютних значень відхилень від середнього вибіркового за формулою

розраховується як середнє абсолютних значень відхилень від середнього вибіркового за формулою