Контрольная работа: Анализ деятельности коммерческого банка 2

Выполнила: студентка ЭФ

гр. ПИЭ-52

Короткова А.М.

Проверил: доцент, к.э.н.

Белоусов А.С.

Йошкар-Ола

2009

Содержание

Введение

1. Анализ динамики и структуры источников финансовых ресурсов коммерческого банка за 2007 год

2. Анализ динамики и структуры размещения финансовых ресурсов коммерческого банка за 2007 год

3. Анализ финансовых результатов деятельности коммерческого банка за 2007 год

Заключение

Список используемой литературы

Приложение

Введение

Целью данной работы является приобретение практических навыков анализа баланса коммерческого банка, результата его работы и оценки эффективности его деятельности.

На основе отчетного баланса коммерческого банка по счетам 2 порядка и отчета о прибылях и убытках за 2007 год выполнен: анализ структуры и динамики пассивов по источникам их формирования, анализ структуры и динамики активов по направлениям их размещения.

В заключение анализа баланса сделана его оценка с использованием системы коэффициентов характеризующих соотношение отдельных частей пассивов, соотношение отдельных частей активов, а также соотношение между отдельными частями актива и пассива баланса.

По данным отчета о прибылях и убытках за 2007 год выполнен анализ структуры доходов и расходов, проведена оценка доходности отдельных направлений деятельности банка и определены обобщающие показатели эффективности его деятельности.

Для целей анализа баланс банка преобразован в баланс нетто путем исключения по соответствующим балансовым счетам актива и пассива сумм повторного учета средств. При этом взаимно исключены остатки средств по межфилиальным расчетам внутри кредитной организации (балансовые счета 30302 (А) и 30601 (П)); основные средства, учитываемые на балансовом счете 60401 (А) уменьшены на сумму их амортизации (60601 (П)); нематериальные активы (60901 (А)) уменьшены на сумму их амортизации (60903 (П)); прибыль отчетного года (70301 (П)) уменьшена на сумму ее использования (70501 (А)); прибыль предшествующих лет (70302 (П)) уменьшена также на величину ее использования (70502 (А)). Результаты этой корректировки приведены в Приложении 1 (преобразование исходного баланса в баланс нетто).

Ниже излагается содержание выполненной работы по разделам.

1. Анализ динамики и структуры источников финансовых ресурсов коммерческого банка за 2007 год

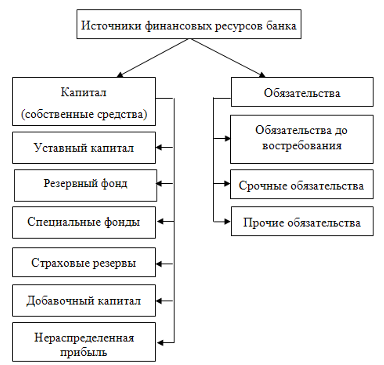

Анализ пассивов коммерческого банка произведен на основе данных бухгалтерского баланса за 2007 и 2008 годы. Структура пассивов включает в себя собственные средства и обязательства. Обязательства в свою очередь делятся на обязательства до востребования, срочные, заемные и прочие пассивы. Так как коммерческий банк за отчетный период не занимал денежные средства, заемные обязательства отсутствуют.

Более подробная классификация источников финансовых ресурсов коммерческого банка показана на рис. 1.

Рис. 1. Классификация источников финансовых ресурсов

В приведенных ниже таблицах 1 и 2 произведено разделение пассивов по данной классификации за 2007 и 2008 годы и отклонение данных статей баланса в денежном и процентном соотношении. Анализ ресурсной базы целесообразно начинать с ее структуры в целом.

Таблица 1

Динамика финансовых ресурсов банка по источникам за 2007 год

| Наименование счета | на 01.01.2007 г. | на 01.01.2008 г. | 2008 в % к 2007 | 2008 - 2007, т.р. | ||||||||

| руб. | ин. вал. | итого | руб. | ин. вал. | итого | руб. | ин. вал. | итого | руб. | ин. вал. | итого | |

| Собственные средства | 72857 | 0 | 72857 | 89502 | 0 | 89502 | 6556,08 | 0,00 | 6556,08 | 16645 | 0 | 16645 |

| Срочные обязательства | 222299 | 493 | 222792 | 288784 | 1287 | 290071 | 1107,96 | 261,05 | 1108,36 | 66485 | 794 | 67279 |

| Обяз-ва до востребования | 394299 | 403 | 394702 | 487492 | 474 | 487966 | 1809,93 | 386,69 | 1805,25 | 93193 | 71 | 93264 |

| Прочие обязательства | 1965 | 0 | 1965 | 2412 | 0 | 2412 | 647,63 | 0,00 | 647,63 | 447 | 0 | 447 |

| ИТОГО | 691420 | 896 | 692316 | 868190 | 1761 | 869951 | 10121,60 | 647,74 | 10117,33 | 176770 | 865 | 177635 |

Таблица 2

Структура финансовых ресурсов банка по источникам за 2007 год

| Показатели | на 01.01.2007 г. | на 01.01.2008 г. | Отклонение (2008-2007) | ||||||

| руб. | ин. вал. | итого | руб. | ин. вал. | итого | руб. | ин. вал. | итого | |

| Собственные средства | 10,54 | 0,00 | 10,52 | 10,31 | 0,00 | 10,29 | -0,23 | 0,00 | -0,24 |

| Срочные обязательства | 32,15 | 55,02 | 32,18 | 33,26 | 73,08 | 33,34 | 1,11 | 18,06 | 1,16 |

| Обязательства до востребования | 57,03 | 44,98 | 57,01 | 56,15 | 26,92 | 56,09 | -0,88 | -18,06 | -0,92 |

| Прочие обязательства | 0,28 | 0,00 | 0,28 | 0,28 | 0,00 | 0,28 | -0,01 | 0,00 | -0,01 |

| Всего пассивы | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 | 0,00 |

Данные таблиц 1 и 2 показывают, что за рассматриваемый период произошел значительный рост валюты баланса на 177635 т.р., наибольшую долю в структуре источников финансовых ресурсов за данный период занимают обязательства до востребования и срочные обязательства, наименьшую - собственные средства и прочие обязательства.

В структуре пассива баланса собственные средства банка, как правило, занимают меньшую часть, но этих средств должно быть достаточно для выполнения принятых на себя банком обязательств, защиты интересов вкладчиков, предупреждения банкротства. Именно собственные средства банка составляют основу его деятельности, т.к. они определяют объем привлекаемых депозитов, т.е. реальных кредитных ресурсов и, в конечном итоге, объем активных операций.

Сами по себе эти средства не определяют размер получаемой прибыли. Они лишь позволяют банку выбирать те или иные виды операций, ориентироваться на обслуживание определенного круга клиентов

Рассмотрим динамику и структуру собственных средств за анализируемый период (таблицы 3 и 4). Из таблиц 3 и 4 видно, что собственные средства возросли на 16645 т. р. (с 72857 т.р. до 89502 т.р.), в основном за счёт увеличения фонда накопления. Наименьшую долю в структуре собственных средств банка занимают резервы на возможные потери. Таким образом, финансовое состояние банка имеет положительную динамику развития. Следующая группа финансовых источников – это обязательства до востребования, т.е. величина обязательств банка, срок востребования которых или равен нулю, или неизвестен.

Обязательства до востребования представлены различными счетами, с которых их владельцы могут получать наличные деньги по первому требованию путем выписки денежных и расчетных документов.

В таблицах 5 и 6 приведена динамика и структура обязательств до востребования за 2007 год:

--> ЧИТАТЬ ПОЛНОСТЬЮ <--