Контрольная работа: Анализ отклонений в системе бюджетирования как база для принятия управленческих решений

1) инвестиционный бюджет;

2) бюджет денежных средств;

3) прогнозный баланс.

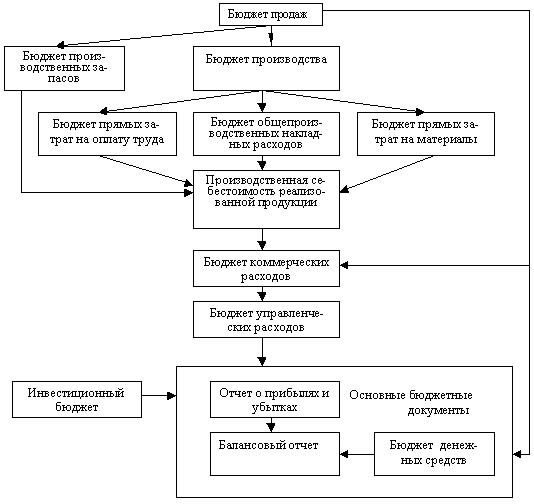

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 1). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 1. Блок-схема формирования основного бюджета

Прежде, чем приступать к изучению методики подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

1. Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

2. Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

3. Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

4. При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

5. Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможно в реальном масштабе времени и ценности.

Несколько слов в отношении временного характера бюджета. Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности. Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады. Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными. Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи. Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.[2]

В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования.

2. Контроль затрат в ходе принятия управленческих решений

Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна проводиться на всех стадиях осуществления управленческих решений и охватывать все их виды (оперативные, тактические, стратегические). При этом по мере роста уровня управленческого решения роль аналитических исследований в установлении полноты его реализации и оптимизации издержек на предстоящий период будет усиливаться. Но независимо от статуса управленческого решения указанные исследования необходимо проводить с применением самых разнообразных методик анализа затрат, что позволит существенно расширить спектр аналитической информации, используемой в управлении издержками производства. Такой подход к постановке анализа затрат и связанных с ним явлений будет способствовать повышению качества принимаемых решений и улучшению оценки усилий менеджеров хозяйствующего субъекта по их выполнению.

Каждому этапу контроля управленческих решений, касающихся потребления ресурсов, соответствует своеобразный порядок анализа затрат. На предварительной стадии контроля управленческого решения его сущность в условиях рынка заключается в изучении поведения издержек производства в истекших периодах и определении их наиболее оптимальной величины, способной обеспечить высокую рентабельность работы предприятия в предстоящем периоде. Для выполнения указанной задачи проводится целый комплекс расчетов, масштабы которых возрастают по мере увеличения времени действия предполагаемого к принятию решения. Важное значение для оптимизации затрат и обеспечения высокого уровня эффективности производства в краткосрочном периоде имеет правильное определение ассортимента выпускаемой продукции и решение вопроса о целесообразности изготовления комплектующих изделий на самом предприятии. Первое из указанных направлений анализа предусматривает расчет себестоимости, предполагаемых к выпуску изделий, и определение их рентабельности. В случае обнаружения не рентабельной продукции менеджеры предприятия могут принять решение об отказе от ее производства. Однако, как отмечается в специальной литературе [1], это решение может оказаться не оправданным. Дело в том, что для переориентации предприятия на более рентабельные изделия нужна соответствующая конъюнктура рынка, наличие надлежащих мощностей и производственных ресурсов. Исключение из производственной программы нерентабельной продукции и снижение общего объема производства приведет, за счет перераспределения постоянных расходов на более рентабельные изделия, к снижению получаемой предприятием прибыли.

При наличии надлежащей конъюнктуры рынка и возможности маневрировать загрузкой производственных мощностей перед менеджерами может возникнуть вопрос об оптимизации ассортимента выпускаемой продукции. По результатам общей оценки показателей, характеризующих эффективность изготовления отдельных видов продукции, может сложиться впечатление о необходимости ориентации производства на более рентабельные изделия. Необходим анализ вариантов производственной программы с расчетом маржинального дохода на единицу продукции.

При этом принимают во внимание необходимость полной загрузки производственных мощностей для эффективного их использования. Также следует учитывать, что сокращение ассортимента выпускаемой продукции или полный переход на выпуск одного изделия будет не правильным, поскольку предприятие в случае резкого падения спроса на данный вид продукции рискует оказаться в неблагоприятной ситуации.

Управленческие решения стратегического характера, которые, как правило, принимаются на длительный период, в большинстве случаев связаны с осуществлением капитальных вложений. Эти решения предполагают техническое обновление производства, реструктуризацию бизнеса, диверсификацию продукции и т.п. Посредством их реализации предприятие стремиться к повышению эффективности производства за счет улучшения его организации, совершенствования технологии изготовления продукции, освоения выпуска более качественных и разнообразных изделий и т.д. Успешное достижение цели во многом зависит от правильности выбора варианта управленческих решений по капиталовложениям. Данное обстоятельство определяет необходимость проведения сравнительного анализа вариантов капиталовложений и оценку финансовых возможностей предприятия по их реализации. В процессе выполнения анализа инвестиционных проектов изучается влияние издержек на доходность производства и ведется поиск путей увеличения прибыли при одновременном снижении расхода ресурсов. Особо пристальное внимание в ходе его осуществления должно уделяться оценке вариантов капиталовложений по уровню вмененных издержек, представляющих собой доход, получаемый по наиболее ценным бумагам или депозитным вкладам в банке. Предпочтительнее представляется инвестиционный проект, имеющий по отношению к названным издержкам большую норму прибыли.[3]

Для оценки инвестиционных проектов может быть использован также метод капитализированной стоимости, характеризующий доход предприятия по тому или иному варианту инвестирования средств с учетом процента на капитал при его альтернативном использовании (хранение средств в банке, приобретение ценных бумаг и т.п.).

В процессе текущего контроля издержек производства главной задачей анализа затрат является определение наиболее благоприятных условий для рационального расходования ресурсов в процессе выполнения управленческих решений. Аналитические исследования в рассматриваемой ситуации базируются на использовании информации, характеризующей процесс потребления ресурсов и связанные с ним явления за непродолжительные периоды времени (квартал, месяц, декада и т.д.). В общих чертах сущность анализа затрат, осуществляемого в ходе текущего контроля, заключается в сопоставлении фактических затрат с плановыми показателями, в том случае если планирование издержек осуществляется с разбивкой по кварталам и месяцам, выявлении отклонений от норм расхода ресурсов и поиске резервов их экономии, которые могут быть реализованы в сжатые сроки.

Особо ценной для текущего контроля выполнения управленческих решений, проводимого по окончании месяца или квартала, представляется информация, полученная по результатам анализа отклонений от норм в системе «стандарт-кост». На предприятиях пищевой промышленности это касается в первую очередь информации об отклонениях в части основных материальных и трудовых затрат, занимающих в себестоимости их продукции наибольший удельный вес. Анализ отклонений от норм по названным издержкам в системе «стандарт-кост» ведется раздельно по количественному и ценовому факторам. По основным материальным затратам отклонения выявляются по причине не рационального использования данного вида расходуемых ресурсов и в связи с изменением цен. Применительно к расходам на оплату труда отклонения рассчитываются и анализируются отдельно по производительности труда и тарифу заработной платы. Для определения величины отклонений по указанным причинам в рассматриваемой ситуации используются следующие формулы.

1. Отклонения по использованию материальных ресурсов (![]() Ми ):

Ми ):

![]() (1)

(1)

где Мi - фактическое количество израсходованных материальных ресурсов;

Мiн - количество израсходованных материальных ресурсов по норме;

![]() Цн - нормативная цена материальных ресурсов.

Цн - нормативная цена материальных ресурсов.

1. Структура заготовленного и закупленного молочного сырья DМс: