Контрольная работа: Анализ рисков инвестиционных проектов

Выплаты по прочим налогам (общим сборам).

По каждому из налогов соответствует величина оборотных пассивов, определяется следующим образом:

ПHi=![]() , где

, где

ВН – величина налогов (сбора) за период;

ПВ – период выплат этого налога в днях.

В нашем примере произведем расчет только по налогу на прибыль. Остальные налоги принимаются условно.

Таблица 16 - Расчет налога на прибыль

| 1 мес. | 2 мес. | 3 мес. | 4 мес. | 5 мес. | 6 мес. | 7 мес. | 8 мес. | 9 мес. | 10 мес. | 11 мес. | 12 мес. | |

| Налог на прибыль | 6716,66 | 5683,16 | 6392,91 | 8596,16 | 8997,31 | 9284,25 | 10221,46 | 10559,79 | 10102,50 | 0,00 | 0,00 | 0,00 |

| Периодичность выплат | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| Расчет с бюджетом | 3358,33 | 2841,58 | 3196,46 | 4298,08 | 4498,65 | 4642,12 | 5110,73 | 5279,90 | 5051,25 | 0,00 | 0,00 | 0,00 |

ПHi=![]() = 3358,33 тыс. руб.

= 3358,33 тыс. руб.

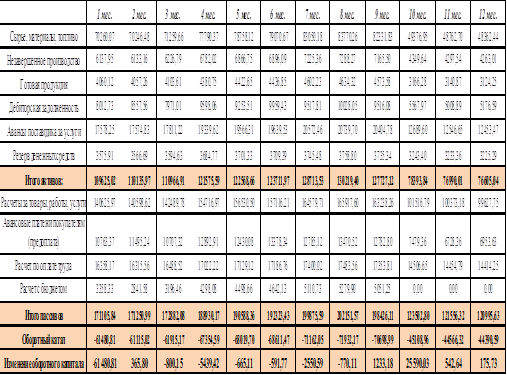

Расчет потребности чистого оборотного капитала

Таблица 17

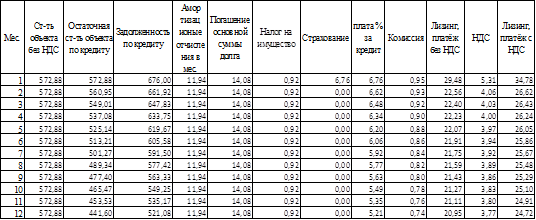

Расчет лизинговых платежей

Под лизингом понимают долгосрочную (более года) аренду имущества производственного назначения. В отличие от аренды в нём участвуют, как правило, три и более субъекта: поставщик оборудования, лизинговая (финансовая) компания и пользователь. Лизинг включает отношения купли-продажи и отношения аренды. Стержнем отношений является кредитная операция, а ключевой фигурой – лизинговая компания. Лизинг можно рассматривать как передачу имущества во временное пользование на условиях возвратности, срочности, платности, то есть квалифицировать как кредит в основной капитал. С экономической точки зрения лизинг есть специфический кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества.

В нашем случае в лизинг приобретается Специализированный фрезерный консольный станок BM - 127M

Условия лизинга представлены в таблице 18.

Таблица 18

| Стоимость основных средств, передаваемых в лизинг с НДС, тыс. руб. | 676,00 |

| Срок амортизации объекта, лет | 8 |

| Ставка кредитования, % | 12 |

| Ставка комиссионного вознаграждения, % | 2 |

| Ставка страхования, % | 1 |

В первую очередь, необходимо рассчитать срок лизинга. Он определяется делением срока полезного использования объекта на коэффициент ускорения:

Срок полезного использования

Срок лизинга = = 8/ 2= 4 года.

Коэффициент ускорения

Так как расчеты лизинговых платежей осуществляется по месяцам, то срок лизинга составляет 4* 12 = 48 месяцев.

Расчеты лизинговых платежей для 1-х 12-ти месяцев лизинга приведены в таблице 19.

Таблица 19

Передача в лизинг данного объекта облагается по ставке НДС 18%, следовательно,

Стоимость объекта с НДС 676,00

стоимость объекта без НДС = ________= ________ = 572, 88 тыс. руб.

1,18 1,18

Соответственно, сумма НДС составляет 103,12 тыс. руб.