Контрольная работа: Анализ рисков инвестиционных проектов

572,88

В результате сумма амортизации в месяц =______________= 11, 94 тыс. руб. Данная сумма будет одинакова для всех месяцев срока лизинга.

48

Учитывая суммы амортизации, определяется остаточная стоимость объекта без НДС. В 1- м месяце она равна стоимости объекта без НДС, т.е. 572, 88 тыс. руб. Начиная со 2-го месяца остаточная стоимость рассчитывается как разность между остаточной стоимостью в предыдущем периоде и суммой амортизации в месяц, т.е. 572, 88 -11, 94 = 560, 95 тыс. руб.

Плата % за кредит - это проценты по кредиту, выплачиваемые организацией за пользование кредитом в соответствии со ставкой кредитования.

Сначала определяется размер суммы, выплачиваемой для погашения основной суммы долга. Общая задолженность по кредиту равна стоимости объекта, включая НДС, т.е. 676, 00 тыс. руб. Поэтому сумма в погашение основной суммы долга составляет 1/48 от стоимости объекта, т.е. 14,08 тыс. руб. Соответственно, каждый месяц общая задолженность по кредиту уменьшается на полученную сумму. Так, во 2-м месяце задолженность равна 676,00-14,08=661,92 тыс. руб.

Плата за кредит в виде процентов определяется, исходя из общей задолженности по кредиту, как процентная доля от суммы задолженности, деленная на 12.

Так, для 1-го месяца Плата процентов за кредит = 676,00 х 0,12/12 = 6,76 тыс. руб.

Налог на имущество в месяц определяется как 1/12 налога на имущество за календарный год. Сумма налога равна процентной доле от налоговой базы по налогу на имущество. В качестве налоговой базы принимается среднегодовая стоимость имущества.

Процентная ставка по налогу на имущество организации равна 2,2%. Среднегодовая стоимость имущества определяется как частное от деления суммы остаточной стоимости объекта на 1 -ое число каждого месяца и 1 января следующего года и количества месяцев в календарном году + 1. Получаем:

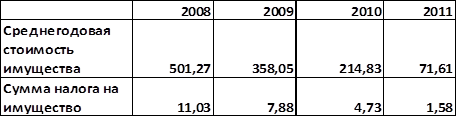

572,88+560,95+549,01+537,08+525,14+513,21+501,27+489,34+477,40+465,47+453,53+441,60+429,66 = 501,27 тыс. руб. 13

Среднегодовая стоимость имущества за 2008 г. составляет 501,27 тыс. руб. Отсюда налог на прибыль: 501,27 х 0,022 = 11,03 тыс. руб.

Сумма налога в месяц: 16,61/12= 0,92 тыс. руб.

Таблица 20 - Данные о среднегодовой стоимости имущества и налоге на имущество (в тыс. руб.)

Комиссионное вознаграждение определяется как процентн