Контрольная работа: Ефективність системи внутрішнього контролю та її визначення

1. Ефективність системи внутрішнього контролю та її визначення

Ефективна система внутрішнього контролю суттєво знижує аудиторський ризик і зменшує обсяг незалежної аудиторської перевірки. Оцінка внутрішнього контролю — одне з першочергових завдань аудитора.

Аудитор повинен сформувати попередню думку про стан внутрішнього контролю, ступінь дотримання інструкцій, розпоряджень менеджера підприємства та облікової політики. Ефективність системи внутрішнього контролю в значній мірі залежить від розміру підприємства. На малих підприємствах ризик неефективності системи внутрішнього контролю значно вищий, ніж на великих. Вивчення системи внутрішнього контролю під час перевірок великих підприємств обов'язкове, тому що можливості тестування операцій з боку аудитора обмежуються значним їх обсягом, а це потребує багато часу. Менший контрольний ризик аудитора на великих підприємствах забезпечується достатньо розвинутою тут системою внутрішнього контролю.

Перевіряючи систему внутрішнього контролю, аудитор повинен встановити:

- реальність операцій (відображення у бухгалтерських записахоперацій, які дійсно мали місце);

- санкціонування (наявність дозволу на проведення господарських операцій уповноваженою на це особою);

- повноту записів у бухгалтерських документах (всі проведенігосподарські операції необхідно відображати в обліку);

- правильність визначення вартісної оцінки майна;

- правильність класифікації господарських операцій;

- дотримання періодичності господарських операцій (вони повиннібути віднесені до періоду, в якому були проведені);

- правильність підсумків та перенесення їх у регістри бухгалтерського обліку даних.

Вивчаючи організацію системи внутрішнього контролю клієнта, аудитор накопичує інформацію про недоліки з метою їх усунення, а також для визначення методики та обсягу зовнішнього аудиту. Система внутрішнього контролю вважається ефективною, якщо, по-перше, вона дає можливість вчасно попередити виникнення недостовірної інформації, а по-друге, своєчасно виправити виявлену недостовірну інформацію.

Для оцінки ефективності системи внутрішнього контролю може використовуватися так званий кумулятивний ефект його позитивних та негативних сторін. Проте навіть при оцінці системи внутрішнього контролю в цілому як ефективної, аудитори встановлюють можливості ризику зловживань на конкретній ділянці: перевірка за допомогою процедур контролю.

У міжнародній практиці аудиту використовуються два рівні оцінки системи внутрішнього контролю:

- узагальнюючий рівень, де оцінка ключових моментів внутрішньогоконтролю проводиться без обстеження (оцінка файлового, операційного контролю, використання опитувань і діагностики);

- рівень розширеної оцінки, що досягається на основі детального вивчення доказовості системи внутрішнього аудиту.

У першому випадку ставиться завдання вивчення внутрішнього аудиту за допомогою тестів, підтвердження через недовіру до системи внутрішнього контролю, в другому — проводиться тестування ефективності процедур внутрішнього контролю і обмежується обсяг тестів підтвердження.

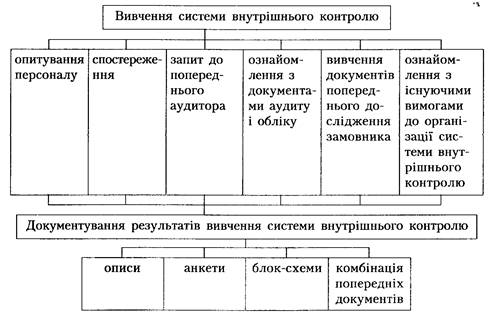

Послідовність вивчення системи внутрішнього контролю та документування його результатів представлена на схемі 1.

Схема 1. Методика вивчення і документування системи внутрішнього контролю.

Найпростішою формою результатів досліджень системи внутрішнього контролю є описи, що застосовуються для перевірки малих підприємств, а за ними - анкети. Анкети передбачають перелік традиційних питань про суб'єкти і прийоми контролю з відповіддю "так" чи "ні". Анкети розробляються за трьома напрямками: анкета вивчення середовища контролю; анкета вивчення системи бухгалтерського обліку; анкета процедур внутрішнього контролю.

Необхідно дотримуватися саме такої послідовності у використанні анкет. Оскільки при негативній відповіді на першу анкету подальше дослідження нераціональне, аудитор оцінює ризик контролю як максимальний (табл. 1).

Таблиця 1. Анкета "Вивчення середовища контролю"

| Запитання | Відповідь | Примітка |

| 1 | 2 | 3 |

| Філософія і стиль управління | ||

|

Чи є одноосібними прийняття рішень і оперативне управління? Чи оцінюється підприємницький ризик і чи вдається керівництво до адекватного управління ним? Чи є у керівництва підстави для перекручення фінансової звітності? Чи діє на підприємстві система внутрішнього контролю? | ||

| Організаційна структура підприємства | ||

|

Чи узгоджений розподіл прав, обов'язків і відповідальності з організаційною структурою підприємства? Чи вдається керівництво відповідного рівня до санкціонування господарських операцій? --> ЧИТАТЬ ПОЛНОСТЬЮ <-- К-во Просмотров: 203

Бесплатно скачать Контрольная работа: Ефективність системи внутрішнього контролю та її визначення

| ||