Контрольная работа: Формы бухгалтерского учета и учетные регистры

Один из вариантов автоматизированной формы бухгалтерского учета представлен на рис 2.

В настоящее время организации интенсивно оснащаются многофункциональными проблемно-ориентированными мини-ЭВМ — компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации (диске, дискете, барабане, перфоленте, магнитной ленте и др.).

Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает:

механизацию и во многом автоматизацию учетного процесса;

высокую точность учетных данных; оперативность данных учета;

повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности;

увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

Вестись такая форма учета может на таких программах как: «1С: Бухгалтерия»; «Парус»; «Турбо Бухгалтер»; «Инфо-бухгалтер» и т.д.

1.2.4 Упрощенная форма бухгалтерского учета журнально-ордерная форма

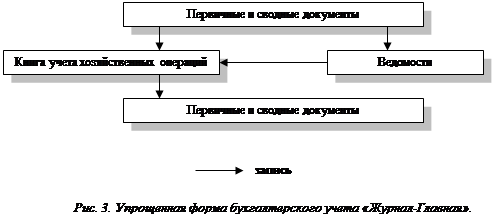

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета хозяйственных операций (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов, готовой продукции и др.), являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем – в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 5010 «Касса», кредиту счета 5110 «Расчетный счет» Книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету.

Пример открытия счетов в Книге по данным начального баланса, отражения четырех операций по счетам Книги, подсчета оборотов и конечных сальдо счетов по Книге представлен в табл. 1. Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса.

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости, и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 3.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации.

Таблица 1

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

|

№ пп. |

Дата и № документа |

Содержание операций |

Сумма сум. |

Счета бухгалтерского учета | |||||||||||||||

|

К-во Просмотров: 362

Бесплатно скачать Контрольная работа: Формы бухгалтерского учета и учетные регистры

| |||||||||||||||||||