Контрольная работа: Формы бухгалтерского учета и учетные регистры

Опыт применения журнально-ордерной формы учета в промышленности, агропромышленном комплексе, предприятиях Министерства торговли показал, что работники учета, которые систематически накапливают в регистрах данные первичных документов, разработали применительно к принципам этой формы график документооборота, добились ритмичности в работе аппарата, сократили сроки представления отчетности, устранили отставание аналитического учета от синтетического, а также повысили достоверность учетных и отчетных показателей.

Одним из главных требований , предъявляемых к бухгалтерскому учету, вытекаемых из принципов журнально-ордерной формы учета, является своевременное поступление и обработка данных первичных документов работниками учета, что возможно при налаживании правильного документооборота. Если документы в бухгалтерию поступают не ритмично, то регистры составляются с опозданием, что сводит на нет контрольные функции этой формы счетоводства.

Необходимо составлять график документооборота с учетом того, чтобы все журналы-ордера, ведомости, листки-расшифровки велись систематически, начиная с первого числа месяца.

Бухгалтерия организации, предприятия потребительской кооперации может состоять из ряда подразделений, отделов, подотделов или групп. Структура ее зависит от объема и содержания учетной работы. При журнально-ордерной форме учета очень важно правильно распределить обязанности и нагрузку между счетными работниками, с учетом равномерной занятости их в течение месяца.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

2. Учетные регистры

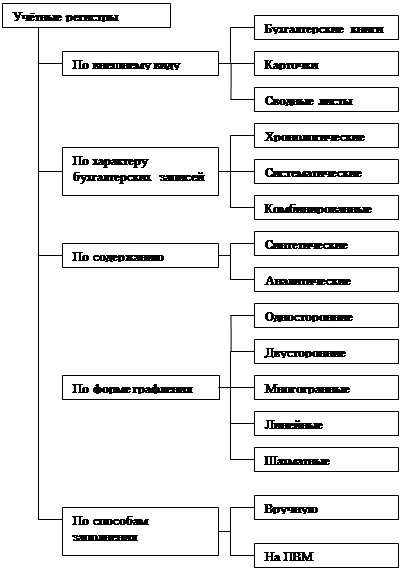

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.

Внешний вид и материальная основа учетных регистров весьма разнообразны: книги, журналы, карточки, свободные листы, машинограммы, видеограммы, магнитные ленты, магнитные диски и дискеты, оперативная память ЭВМ и т.п.

Данные первичных документов, отражающих хозяйственные операции, после их проверки с точки зрения законности, целесообразности, правильности арифметических подсчетов и принятия к учету накапливаются и систематизируются в регистрах бухгалтерского учета. Результаты фактов хозяйственной жизни, имевших место за определенный промежуток времени, из учетных регистров в сгруппированном виде переносятся в бухгалтерскую отчетность.

2.1 Классификация учётных регистров

В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

Бумажные регистры существуют в виде специальных книг (журналов), отдельных листов и карточек. Сюда же следует отнести машинограммы, получаемые в результате обработки бухгалтерской информации на ЭВМ и других средствах вычислительной техники.

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга. Главная книга, книга депонированной заработной платы. Обязательными реквизитами книги считаются: название предприятия; период времени, за который отражены хозяйственные операции в данном регистре; название счета (счетов).

Карточки - предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Такие носители бухгалтерской информации наглядны, их несложно сортировать, удобны в обращении. На карточках отражается информация о материалах, готовой продукции, издержках, оплате труда. Обязательные реквизиты карточки: наименование предприятия; код синтетического счета; код аналитического счета; корреспондирующий счет; единица измерения; количество (для материальных карточек); сумма в денежном выражении. Карточки хранятся в картотеке у материально ответственных лиц.

Листы, так же, как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. На листах, например, производят расчет амортизации по видам (категориям) основных средств, расчет себестоимости готовой продукции и пр. Машинограммы - бумажные регистры, изготовленные с применением средств вычислительной техники (таблично-текстовых машин или ЭВМ) и распечатанные на устройствах вывода информации. Компьютеры, используемые для решения учетных задач (малой и средней мощности, персональные ЭВМ), позволяют разрабатывать и выводить на печать наборы счетных записей хронологической, систематической и синхронистической систематизации, любой степени обобщения (синтетические и аналитические) и не имеют ограничений по способу графления регистров и изображения записей. Таблицы учетных регистров распечатываются на рулонной, фальцованной бумаге или стандартных листах, не требуя предварительного типографского графления. Логико-арифметические методы автоматизированного контроля и корректировки входящих данных позволяют обеспечить достоверность результатов расчетов, а современные печатающие устройства (в том числе лазерного типа) способствуют достижению высокой наглядности и качества таблиц, что направлено на повышение культуры труда бухгалтерского аппарата.

Рис. 1 «Классификация учётных регистров»

К регистрам на безбумажной основе относятся учетные таблицы, сформированные или непосредственно в оперативной памяти компьютеров, или на магнитных носителях (магнитных лентах бобинного типа или кассетных, гибких и жестких дисках) или оптических (лазерных компакт-дисках) и магнитооптических носителях данных. Современная видеотехника позволяет проектировать учетные регистры (видеограммы) на экраны дисплеев компьютеров или телевизоров, а при необходимости и непосредственно с ЭВМ на экраны просмотровых залов. По назначению регистры делят на контокоррентные, материальные и многографные.

Контокоррентные регистры в основном предназначены для аналитического учета состояния расчетов предприятия с дебиторами и кредиторами. Информацию отражают в денежном выражении отдельно по дебету и кредиту, что позволяет видеть состояние расчетов после каждого совершаемого хозяйственного факта. По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы.

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги) и, как правило, заключенные в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

Если книга является хронологическим регистром, записи в ней делают последовательно, не пропуская страницы. В книгах, служащих систематическими регистрами, для каждого синтетического или аналитического счета открывается отдельная страница или определенное число страниц в зависимости от предполагаемого объема записей. Такие книги должны иметь оглавление. Все организации обязаны вести в книге (кассовой) детальный учет операций по счету "Касса". Иногда книги применяют для пообъектного учета основных средств. Однородные по содержанию операции группируются на счетах синтетического учета. Например, Главная книга. Применение книг часто бывает нецелесообразным, так как затрудняет использован