Контрольная работа: Группировка коммерческих банков РФ по экономически чувствительным

Наиболее широко используются в статистической практике и являются общепринятыми мерами вариации показатели дисперсии и среднего квадратического отклонения.

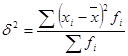

Дисперсия представляет собой средний квадрат отклонений индивидуальных значений признака (для данного примера – середин интервалов) от их средней величины. Расчет дисперсии производится по формуле:

;

;

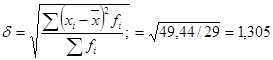

3. Корень квадратный из дисперсии называется средним квадратическим отклонением:

а)

б)

4. Коэффициент вариации – это относительный показатель вариации, равный процентному отношению среднего квадратического отклонения к средней арифметической:

а) ![]()

б) ![]()

Вывод: рассчитанная величина коэффициента вариации по двум рядам распределения свидетельствует: а) в первом случае – о высоком уровне колеблемости признака (т.к. рассчитанный коэффициент имеет высокое значение); б) во втором случае – о незначительном уровне колеблемости признака. Данные совокупности считаются неоднородными.

Задача №5

По данным задачи №1 проведите 20-процентную механическую выборку банков по величине капитала. Результаты представьте в таблице.

Установите:

а) средний размер капитала банков по выборке;

б) величину ошибки при определении величины капитала на основе выборки;

в) вероятные пределы колебания величины капитала для всех банков при вероятности 0,954.

Решение:

Таблица 5.1

Выборка коммерческих банков по величине уставного капитала, млн. руб.

| № |

Группы банков по велич. УК, млн. руб. |

Наименование банка |

Возраст, лет | Капитал |

Чистые активы |

Уставный фонд |

Прибыль/ К-во Просмотров: 382

Бесплатно скачать Контрольная работа: Группировка коммерческих банков РФ по экономически чувствительным

|