Контрольная работа: Инвестиционная деятельность и формирование капитала предприятия

Коэффициент обеспеченности финансовых обязательств активами:

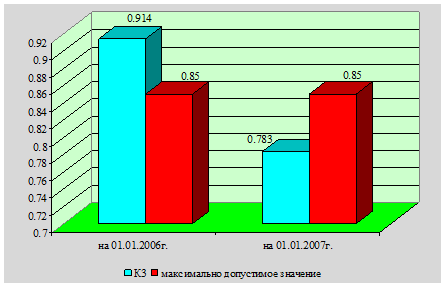

Рисунок 6. Коэффициент обеспеченности финансовых обязательств активами, К3

На 01.01.2006 г.:

6984 / 7648 = 0,914

На 01.01.2007 г.:

9068 / 11587 = 0,783

Значение данного коэффициента на начало отчетного периода не соответствует нормативу, а на 01.01.2007 г. соответствует нормативу, то есть кафе «Скиф» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

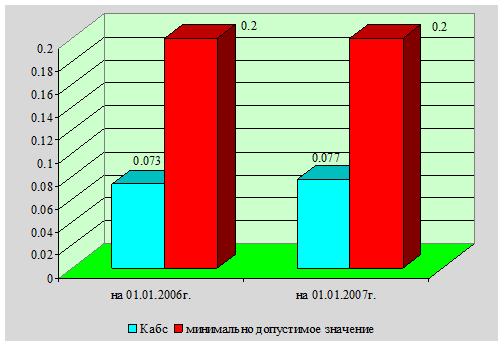

На 01.01.2006 г.:

511 / 6984 = 0,073

На 01.01.2007 г.:

698 / 9068 = 0,077

Рисунок 7. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода не соответствует нормативу. Коэффициент абсолютной ликвидности – это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.01.2007 г. у кафе «Скиф» нет гарантии погашения долгов.

Финансовое состояние кафе «Скиф» на 01.01.2007 г. можно охарактеризовать как неустойчивое. Предприятие обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, однако у предприятия не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, кафе «Скиф» способно рассчитаться по своим финансовым обязательствам после реализации активов, однако отрицательным является и тот факт, что у кафе «Скиф» нет гарантии погашения долгов